答案:(1)缺少委托方法定代表人和住所;

理由:估价结果报告上的估价委托人,不仅要写明本估价项目的委托单位的全称,还要写明委托单位的法定代表人和住所;如果是个人委托估价,不仅要写明估价委托人的姓名,还要写明其住所和身份证号码。

(2)缺少估价方法定代表人和住所;

理由:估价结果报告上的估价机构与估价委托人相对应,不仅要写明本估价项目的估价机构的全称,还要写明估价机构的法定代表人或者执行合伙人、住所、资质等级、资质证书编号。

(3)缺少土地使用权用途、权属情况及建筑物权属状况说明;

理由:估价对象的写作要包括估价对象基本状况:名称、坐落、规模、用途、权属等。

(4)缺少估价对象区位状况说明;

理由:估价对象应写明估价对象范围,包括:①土地、房屋、构筑物、树木等,同时应说明估价对象范围是否包含动产、债权债务、特许经营权等其他财产或者权益;②估价对象基本状况:名称、坐落、规模、用途、权属等;③土地基本状况:四至、面积、形状、周围环境、景观、基础设施完备程度、土地平整程度、地势、地质、水文状况、规划限制条件、利用现状、权属状况、土地使用期限。

(5)缺少对土地的自然状况和开发利用状况介绍,如坐落、位置、地形、地势、地质条件、四至以及环境、交通通达程度、公共配套设施情况完备程度等;

(6)缺少价值定义;

理由:估价结果报告应记载以下事项:估价委托人、房地产估价机构、估价目的、估价对象、价值时点、价值类型、估价原则、估价依据、估价方法、不同估价方法的测算结果和最终的估价结果、注册房地产估价师、协助估价的人员、实地查勘期、估价作业期。如果是房地产抵押估价报告,还应包括变现能力分析、市场风险提示。

(7)缺少估价依据;

理由:估价结果报告应记载以下事项:估价委托人、房地产估价机构、估价目的、估价对象、价值时点、价值类型、估价原则、估价依据、估价方法、不同估价方法的测算结果和最终的估价结果、注册房地产估价师、协助估价的人员、实地查勘期、估价作业期。如果是房地产抵押估价报告,还应包括变现能力分析、市场风险提示。

(8)缺少估价原则;

理由:估价结果报告应记载以下事项:估价委托人、房地产估价机构、估价目的、估价对象、价值时点、价值类型、估价原则、估价依据、估价方法、不同估价方法的测算结果和最终的估价结果、注册房地产估价师、协助估价的人员、实地查勘期、估价作业期。如果是房地产抵押估价报告,还应包括变现能力分析、市场风险提示。

(9)缺少估价方法的定义和估价思路;

(10)估价结果缺少大写和单价;

理由:估价结果,应写明最终评估价值的总价,并应注明其大写金额;除估价对象无法用单价表示外,还应写明最终评估价值的单价。

(11)利用成本法进行土地估价的计算公式有误,应该还包括正常的管理费用、销售税费、销售费用、投资利息和开发利润;

理由:成本法计算中将房地产价格构成分为土地成本、建设成本、管理费用、销售费用、投资利息、销售税费和开发利润7大项。

(12)计算公式中的土地取得费用不能采用某宗地的实际数据,应用社会平均成本或者客观成本;

(13)土地的评估价格3324元/m2为边缘土地的价格,未根据估价对象土地所处地段的土地级别进行调整;

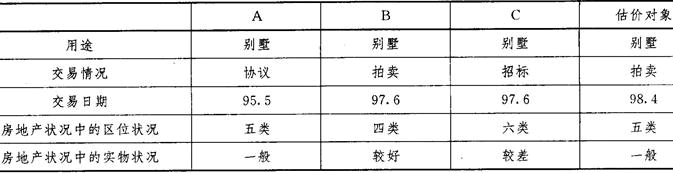

(14)可比实例A是协议方式出让土地,不宜选作可比实例;

理由:可比实例房地产应与估价对象房地产相似,其中包括与估价对象的权利性质相同。当不相同时,一般不能作为可比实例。例如,出让国有建设用地使用权与划拨国有建设用地使用权的权利性质不同。

(15)在房地产状况调整中缺权益状况调整或不用调整的说明;

理由:房地产状况调整可分解为区位状况调整、实物状况调整和权益状况调整。权益状况调整是对房地产的权益因素进行调整,具体讲,就是对可比实例在其权益状况下的价格,调整为在估价对象权益状况下的价格。调整内容主要包括:土地使用年限调整,城市规划限制条件(主要是容积率)调整、共有情况等。

(16)可比实例A不能用作可比实例,因其交易日期与估价时间已有近三年,相差时间过长;

(17)交易日期调整没说明理由;

(18)土地单价取平均值未说明理由;

(19)对建筑物估价中。建筑费一项不应包括红线外的市政费;

理由:对建筑物估价时,价格构成为:建筑费(含结构、装修、设备、红线内市政费)、管理费、投资利息、销售税费、销售费用、开发利润。

(20)别墅建筑物的重新建造成本为3428元/m2价格构成描述不正确,其价格构成为:建筑费(含结构、装修、设备、红线内市政费)、管理费、投资利息、销售税费、销售费用、开发利润;

(21)成本法中未结合市场供求分析来确定评估价值;

理由:成本法应在客观成本的基础上结合市场供求分析进行调整。当房地产市场供大于求时,应在客观成本的基础上调低评估价值;反之,当房地产市场供小于求时,应在客观成本的基础上调高评估价值。

(22)技术报告中缺“估价结果确定”。

估价技术报告应较详细地叙述下列内容:①估价对象描述与分析;②市场背景描述与分析;③估价对象最高最佳利用分析;④估价方法适用性分析;⑤估价测算过程;⑥估价结果确定。