(1)计算资本金财务净现值FNPV:

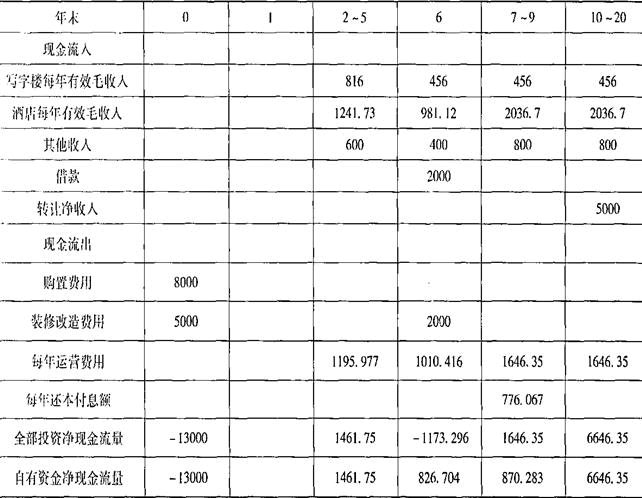

①第2年末至第5年末资本金年净现金流量

第2年年末至第5年年末写字楼每年有效毛收入=10000m2×960元/m2×85%=816(万元)。

第2年年末至第5年年末酒店客房每年有效毛收入=180元/(间·天)×365天×210间×90%=1241.73(万元)。

第2年年末至第5年年末资本金年净现金流量=(816万元+1241.73万元+600万元)×(1-45%)=1461.75(万元)。

②第6年末资本金年净现金流量

第6年末该项目年有效毛收入=5000m2×960元/m2×95%+160元/(间·天)×365天×210间×80%+400万元=1837.12(万元)。

第6年末资本金年净现金流量=1837.12万元×(1-55%)=826.70(万元)。

③第7年末至第20年末资本金年净现金流量

第7年末至第20年末写字楼每年有效毛收入=5000m2×960元/m2×95%=456(万元)。

第7年末至第20年末酒店每年有效毛收入=200元/(间·天)×365天×310×90%=2036.70(万元)。

第7年末至第20年末该项目年净收益=(456万元+2036.70万元+800万元)×(1-50%)=1646.35(万元)。

第7年末至第9年末每年还本付息额:

第7年末至第9年末资本金年净现金流量=1646.35万元-776.07万元=870.28(万元)。

第10年末至第20年末资本金年净现金流量=1646.35(万元)。

④第20年末转让净收入=5000(万元)。列自有资金现金流量表(单位:万元)如下:

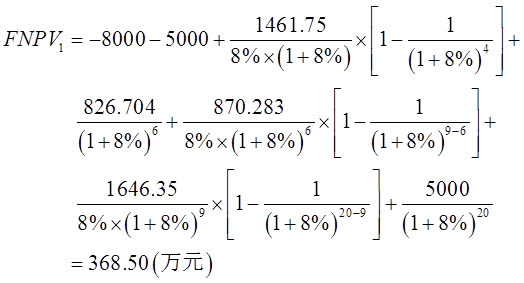

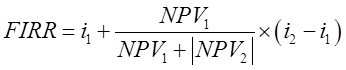

(2)利用内插法计算财务内部收益率,其计算公式为:

i1=8%时,NPV1=368.50;

设i2=9%,与(1)计算过程一致可得NPV2=-798.22。

FIRR=i1+NPV1÷(NPV1+|NPV2|)×(i2-i1)=8%+368.50÷(368.5+798.22)×1%=8.32%。

因为NPV1=368.50万元>0,FIRR=8.32%>8%,故该项目从资本金投资的角度看可行。