(1)由题意可得:建造费用=3000×60000/10000=18000(万元)。

专业人员费用=18000×8%=1440(万元)。

其他工程费用及管理费用=18000×(4%+3%)=1260(万元)。

销售收入=9000×60000/10000=54000(万元)。

销售费用、营业税金及附加、其他交易费用=54000×(3.5%+5.5%+1%)=5400(万元)。

根据表6-6,可计算建造费用、其他工程费用及管理费用、销售收入、销售费用、营业税金及附加、其他交易费用的具体进度:

①2014.6期末:

建造费用=18000×5%=900(万元)

其他工程费用及管理费用=1260×5%=63(万元)

②2014.9期末:

建造费用=18000×15%=2700(万元)

其他工程费用及管理费用=1260×15%=189(万元)

③2014.12期末:

建造费用=18000×20%=3600(万元)

其他工程费用及管理费用=1260×20%=252(万元)

④2015.3期末:

建造费用=18000×20%=3600(万元)

其他工程费用及管理费用=1260×20%=252(万元)

销售收入=54000×5%=2700(万元)

销售费用、营业税金及附加、其他交易费用=5400×5%=270(万元)

⑤2015.6期末:

建造费用=18000×30%=5400(万元)

其他工程费用及管理费用=1260×30%=378(万元)

销售收入=54000×20%=10800(万元)

销售费用、营业税金及附加、其他交易费用=5400×20%=1080(万元)

⑥2015.9期末:

建造费用=18000×10%=1800(万元)

其他工程费用及管理费用=1260×10%=126(万元)

销售收入=54000×35%=18900(万元)

销售费用、营业税金及附加、其他交易费用=5400×35%=1890(万元)

⑦2015.12期末:

销售收入=54000×30%=16200(万元)

销售费用、营业税金及附加、其他交易费用=5400×30%=1620(万元)

⑧2016.3期末:

销售收入=54000×10%=5400(万元)

销售费用、营业税金及附加、其他交易费用=5400×10%=540(万元)

项目投资现金流量表如下表所示:

根据上述数据,可得项目投资现金流量表,如下表所示:

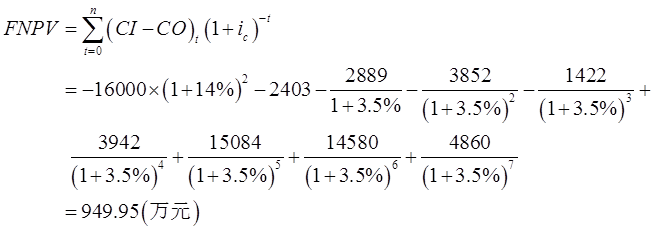

(2)投资收益率为14%是年收益率,换算成季度收益率为3.5%,计算时点为2014年6月,则该项目的财务净现值:

由上可知,该项目的财务净现值大于0,项目可行。