1.

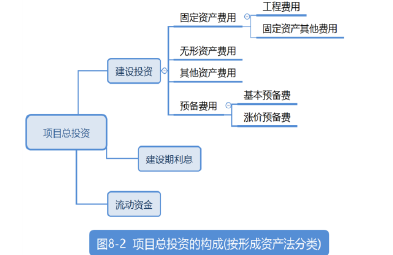

(1)固定资产费用:28000万元;

(2)预备费=基本预备费+涨价预备费=2000+1000=3000万元;

项目预备费按不同资产占项目资产的比例分摊(其中固定资产费用按不含进项税额考虑):

预备费中归于固定资产的部分:3000×[(28000-3000)/[(28000-3000)+4000+1000]]=2500万元;

(3)建设期利息:15000×5%=750万元;

(4)固定资产原值=固定资产费用+预备费(计入固定资产原值部分)+建设期利息-可抵扣的固定资产进项税=28000+2500+750-3000=28250万元。

2.各年增量净现金流量为:

(1)计算期第1年

现金流入:0

现金流出:建设投资=(固定资产费用-可抵扣增值税进项税额)+无形资产费用+其他资产费用+基本预备费+涨价预备费=(28000-3000)+4000+1000+2000+1000=33000万元。

净现金流量:0-33000=-33000万元。

(2)计算期第2年

现金流入:

①销售收入:21000万元。

②销项税额:销项税额=销售收入×增值税税率=21000×17%=3570万元。

现金流出:

①流动资金:5000万元。

②经营成本:10000万元。

③进项税额:进项税额=(外购原材料费+外购辅助材料费+外购燃料费+外购动力费)×增值税税率=10000×80%×17%=1360万元。

④应纳增值税:应纳增值税=销项税额-进项税额-可抵扣固定资产进项税额(本案例已在第1年抵扣,即在建设期已抵扣)=3570-1360-0=2210万元。

⑤税金及附加:税金及附加=应纳增值税×10%=2210×10%=221万元。

净现金流量:21000+3570-5000-10000-1360-2210-221=5779万元。

(3)计算期第3-5年

现金流入:与计算期第2年相同。

现金流出:与计算期第2年相比无流动资金。

净现金流量:21000+3570-0-10000-1360-2210-221=10779万元。

(4)计算期第6年

现金流入:与计算期第2年相比增加回收流动资金。

现金流出:与计算期第2年相比无流动资金。

净现金流量:21000+3570+5000-0-10000-1360-2210-221=15779万元。

增量财务净现值:

[-33000/(1+12%)+5779/(1+12%)2+10779/(1+12%)3+10779/(1+12%)4+10779/(1+12%)5+15779/(1+12%)6]=4623(万元)

由于财务净现值大于零,故该项目财务可行。

3.效益和费用范围调整的主要内容:①识别财务现金流量中属于转移支付的内容(国家对项目的各种补贴、项目向国家支付的大部分税金),并逐项从财务效益和费用流量中剔除。②对流动资金估算中涉及的不属于社会资源消耗的应收、应付、预收、预付款项和现金部分予以剔除。③遵循实际价值原则,不考虑通货膨胀因素,剔除建设投资中包含的涨价预备费。④识别项目的外部效果,分别纳入间接效益和间接费用流量。