1.(1)已建项目生产线设备购置费=720万元/(1-10%)=800(万元)。

(2)拟建项目建筑工程费用=800万元×70%×(1+20%)=672(万元)。

(3)拟建项目生产线设备安装工程费用=800万元×20%×(1+20%)=192(万元)。

(4)拟建项目其他辅助设备购置及安装费用=800万元×15%=120(万元)。

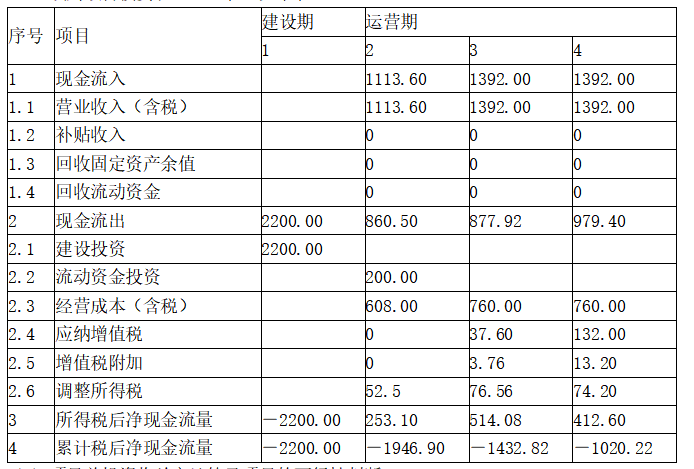

(5)拟建项目的建设投资=(720+672+192+120+500)万元=2204(万元)。

2.(1)运营期第1年、第2年的应纳增值税额计算:

1)运营期第1年:

销项税=1200万元×16%×80%=153.60(万元)。

进项税=60万元×80%=48(万元)。

由于建设投资中含可以抵扣的进项税200(万元),

故增值税=(153.6-48-200)万元=-94.4(万元)。

故运营期第1年增值税为0。

2)运营期第2年:

销项税=1200万元×16%=192(万元)。

进项税=60(万元)。

增值税=(192-60-94.4)万元=37.6(万元)。

(2)运营期第1年、第2年的调整所得税计算:

1)运营期第1年:

销售收入=1200万元×80%=960(万元)。

经营成本=(760-60)万元×80%=560(万元)。

折旧费=[(2200-200)×(1-5%)]万元/10=190(万元)。

摊销费、利息均为0。

由于运营期第1年的增值税为0,因此增值税附加也为0。

息税前利润=销售收入-经营成本-折旧费=(960-560-190)万元=210(万元)。

调整所得税=息税前利润×所得税=210万元×25%=52.50(万元)。

2)运营期第2年:

销售收入=1200(万元)。

经营成本=(760-60)万元=700(万元)。

折旧费=190(万元)。

摊销费、利息均为0。

由于运营期第2年的增值税为37.60(万元),

因此,增值税附加=37.60万元×10%=3.76万元。

息税前利润=销售收入-经营成本-折旧费-增值税附加=(1200-700-190-3.76)=306.24(万元)。

调整所得税=息税前利润×所得税=306.24万元×25%=76.56(万元)。

(3)填列项目投资现金流量表,见下表:

(4)项目总投资收益率计算及项目的可行性判断:

1)运营期第3年应纳增值税=1200万元×16%-60万元=132.00(万元)。

2)运营期第3年调整所得税=[1200-(760-60)-132.00×10%-190]万元×25%=74.20(万元)。

3)运营期第3年息税前利润(EBIT)=(1200-700-190-13.20)万元=296.80(万元)。

4)总投资=2200万元+200万元=2400(万元)。

5)总投资收益率=息税前利润(EBIT)/总投资(TI)×100%=(296.80/2400)×100%=12.37%>8%,故总投资收益率大于行业平均投资收益率,说明项目从总投资收益率角度具有财务可行性。