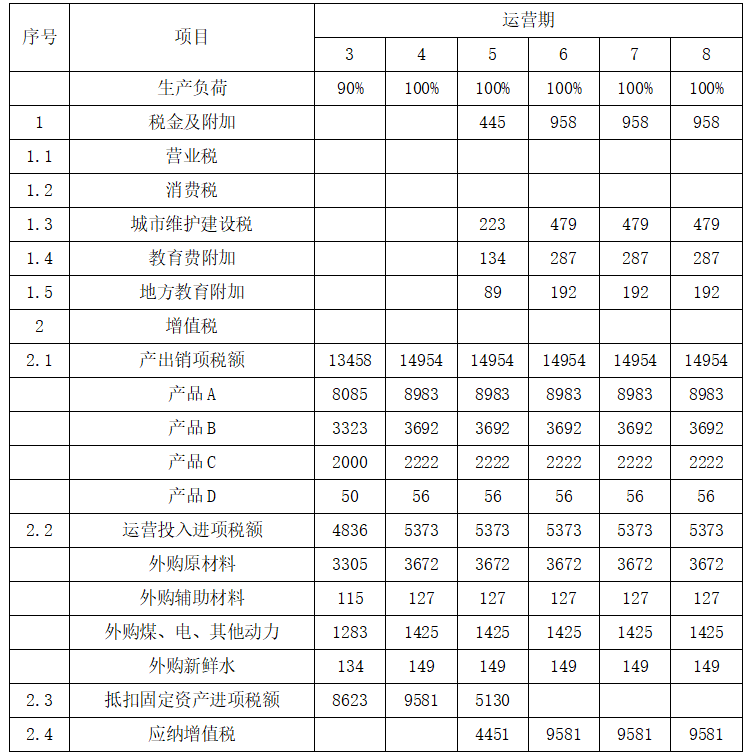

(1)首先计算应纳增值税:

(产出)销项税额=营业收入(销售收入)×增值税税率(增值税税率不同时,应分项计算)

(运营投入)进项税额=(外购原材料费+外购辅助材料费+外购燃料费+外购动力费)×增值税税率(增值税税率不同时,应分项计算)

应纳增值税=(产出)销项税额-(运营投入)进项税额-可抵扣固定资产进项税额

由于本项目为新建项目,建设期内并无销项税额可供抵扣,因此延迟至项目投产后,由销项税额逐年抵扣。

(2)税金及附加的计算:

城市维护建设税=应纳增值税×城市维护建设税税率

教育费附加=应纳增值税×教育费附加费率

地方教育附加=应纳增值税×地方教育附加费率

税金及附加=城市维护建设税+教育费附加+地方教育附加

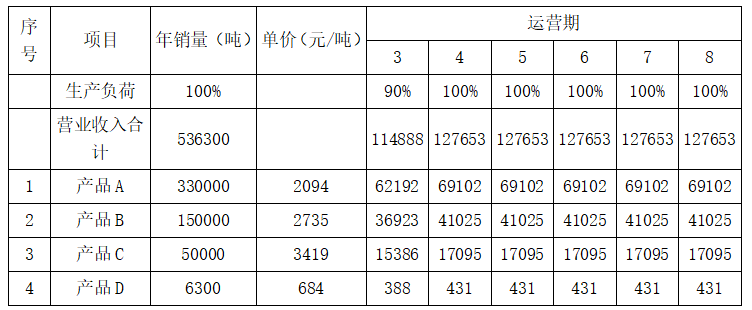

按照上述计算可得:

表应纳增值税和税金及附加估算表

单位:万元

计算说明:

(1)计算期第3年应纳增值税=当年销项税额-当年进项税额-以前年度待抵扣进项税余额(可抵扣固定资产进项税额)=13458-4836-23334=-14712(万元)<0,因此应纳增值税按0计算。(也即当年仅能抵扣固定资产进项税额8623万元)。

(2)计算期第4年应纳增值税=14954-5373-(23334-8623)=-5133(万元)<0,因此应纳增值税按0计算。(也即当年仅能抵扣固定资产进项税额9581万元)。

(3)计算期第5年应纳增值税=14954-5373-(23334-8623-9581)=4451(万元)

(4)计算期第6-8年应纳增值税=14954-5373=9581(万元)