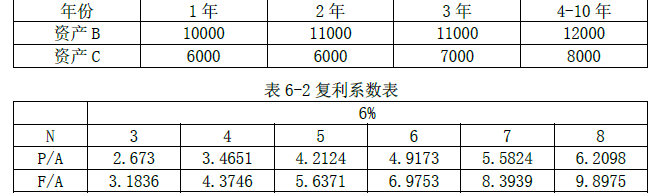

1.B和C资产包支持证券的价格=(10000+6000)/(1+6%)+(11000+6000)/(1+6%)2+

(11000+7000)/(1+6%)3+(12000+8000)(P/A,6%,7)/(1+6%)3=139079.24万元

甲公司采用资产B和C打包进行资产证券化筹措资金,不会造成甲公司的负债增加。理由:资产证券化是表外融资,不会增加融资人资产负债的规模。

2.影响资产证券化定价的因素有:1.利率。2.波动率。3.提前偿付。4.期限结构模型。5.流动性。6.信用增级。

3.甲咨询工程师的观点是正确。静态现金流折现模型主要缺点:1)对现金流的预测准确性要求较高,一旦预测出现偏差,定价结果可能不准确。2)难以考虑市场动态变化和不确定性因素。

4.乙基金公司基金经理的做法正确。理由说明:资产支持证券的偿付来源主要是基础资产所产生的现金流,与发起人的整体信用无关。

5.A项目建设投资估算额230000万元。

用于A项目建设投资的资本金=资产B和C打包进行资产证券化筹措资金-当前到期债务本息=139079.24-90000=49079.24万元;普通股资金成本为8%。

A项目建设投资银行贷款=建设投资-资本金=230000-49079.24=180920.76万元;综合贷款年利率为5%。

A项目建设投资的加权平均资金成本=[8%×(49079.24/230000)+5%×(1-25%)×(180920.76/230000)]=4.66%。