首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

现代咨询方法与实务

>

问答题 某公司准备通过发行普通股,优先股,债券筹集资金,计划如下: 1.优先股面值100元,发行价格98元,发行成本3%

分析

问答题 某公司准备通过发行普通股,优先股,债券筹集资金,计划如下:

1.优先股面值100元,发行价格98元,发行成本3%,每年付息一次,固定股息率5%。计算优先股资金成本。计划筹资1000万。

2.采用资本资产定价模型法计算普通股资金成本。社会无风险投资收益3%(长期国债利率),社会平均收益率12%,公司投资风险系数1.2,计划筹资6000万。

3.发行债券,筹资费用,本金和利息支出均在所得税税前支付。借款的资金成本是7.94%(所得税前),所得税率33%,通货膨胀率为-1%。计划筹资3000万。

1.请计算该公司本次融资计划的税后资金成本。(债务资金成本需扣除通货膨胀影响)。

2.该公司董事会确定的项目的财务内部收益率为10%。请问,该融资方案是否能采用?

正确答案

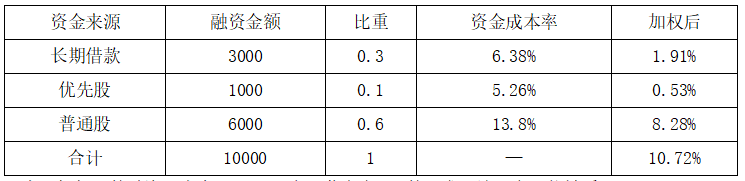

1.资金成本的计算:

(1)优先股的资金成本为:

资金成本=5/(98-3)=5.26%

因此,该项优先股的资金成本率约为5.26%。

(2)普通股的资金成本为:

r=3%+1.2×(12%-3%)=13.8%

(3)税后资金成本为:

7.94%×(1-33%)=5.32%

扣除通货膨胀的影响:

=[(1+5.32%)/(1-1%)]-1=6.38%

(4)加权的资金成本是:

2.由于加权后的融资成本为10.72%,高于董事会10%的要求,该方案不能被采用。

查看解析

搜索

相关试题

刷题小程序

热门试卷