1.估算建设期贷款利息。

(1)人民币贷款有效利率:

(1+6%/4)4-1=6.14%

(2)各年贷款本金

贷款分年比例为:20%,55%,25%。

人民币部分:

贷款总额为(40000-2300×6.6)万元=24820万元

第1年:24820万元×20%=4964万元;

第2年:24820万元×55%=13651万元;

第3年:24820万元×25%=6205万元。

外币部分:

贷款总额为2300万美元

第1年:2300万美元×20%=460万美元

第2年:2300万美元×55%=1265万美元

第3年:2300万美元×25%=575万美元

(3)计算每年应计利息

由于建设期不支付利息,因此,按照复利计息。

人民币部分:

第1年贷款利息=(4964÷2)×6.14%=152.39万元

第2年贷款利息=[(4964+152.39+13651÷2]×6.14%=733.23万元

第3年贷款利息=(4964+152.39+13651+733.23+6205÷2)×6.14%=1387.83万元

所以:

人民币贷款利息合计=152.39+733.23+1387.83=2273.45万元

外币部分:

第1年外币贷款利息=(460÷2)×8%=18.4万美元

第2年外币贷款利息=[(460+18.4)+1265÷2]×8%=88.87万美元

第3年外币贷款利息=[(460+18.4+1265+88.87)+575÷2]×8%=169.58万美元

外币贷款利息合计=18.4+88.87+169.58=276.85万美元

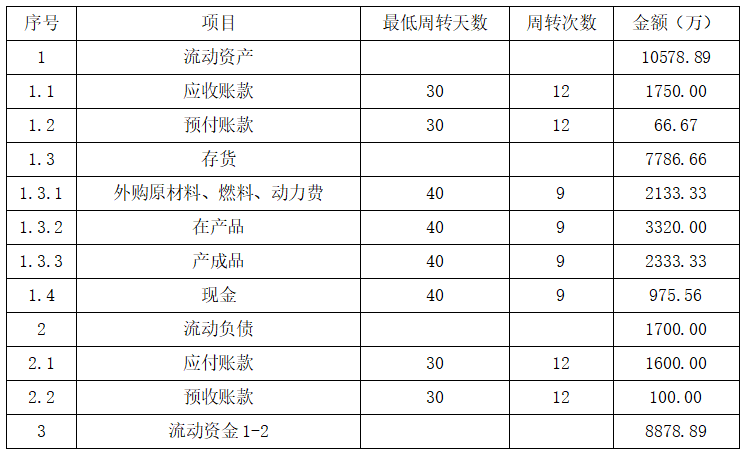

2.①应收账款=年经营成本÷年周转次数=21000÷(360÷30)=1750万元

②现金=(年工资福利费+年其他费)÷年周转次数=(1100×7.2+860)÷(360÷40)=975.56万元

③存货:

存货=外购原材料、燃料、动力费+其他材料+在产品+产成品

外购原材料、燃料、动力费=年外购原材料、燃料、动力费÷年周转次数

=19200÷(360÷40)

=2133.33万元

在产品

=(年工资福利费+年其他制造费+年外购原料、燃料费+年修理费)÷年周转次数

=(1100×7.2+660+19200+21000×10%)÷(360÷40)=3320万元

产成品=年经营成本÷年周转次数

=21000÷(360÷40)=2333.33万元

所以:

存货=2133.33+3320+2333.33=7786.66万元

④预付账款=年预付账款÷年周转次数=800÷(360÷30)=66.67万元

因此:

流动资产=应收+预付+存货+现金

=1750+66.67+7786.66+975.56

=10578.89万元

又因为:流动负债=预收+应付

⑤应付账款=外购原材料、燃料、动力费÷年周转次数=19200÷(360÷30)=1600万元

⑥预收账款=年预收账款÷年周转次数

=1200÷(360÷30)=100万元

所以:

流动负债=1600+100=1700万元

因为:

流动资金=流动资产-流动负债

=10578.89-1700

=8878.89万元

将上述计算得出的数据整理,可得出流动资金估算表:

3.估算拟建项目的总投资。

总投资=建设投资+建设期利息+流动资金

=工程费用+工程建设其他费用+预备费用+建设期利息+流动资金

=52180+5000+276.85×6.6+2273.45+8878.89

=70159.55万元