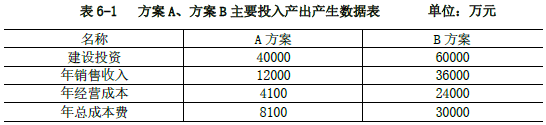

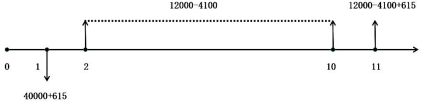

1.计算方案 A 的财务净现值和净现值率。

流动资金按年经营成本的 15%计取,故方案 A 流动资金=4100×15%=615 万元

方案 A 第 1 年末净现金流量=-40000+(-615)=-40615(万元);注:现金流入=0,现金流出=建设投资+流动资金。

方案 A 第 2~10 年每年末净现金流量=12000-4100=7900(万元);注:每年末净现金流量=销售收入-经营成本。忽略增值税、税金及附加的影响,不考虑期末残值。

方案 A 第 11 年末净现金流量=12000-4100+615=8515(万元);注:不考虑期末残值,考虑回收流动资金。

方案 A 的财务净现值:

方案 A 现金流量图参见下图

2.计算方案 B 的财务净现值和净现值率

方案 B 流动资金=24000×15%=3600 万元

方案 B 第 1 年末净现金流量=(-60000)+(-3600)=-63600(万元);

方案 B 第 2~10 年每年末净现金流量=36000-24000=12000(万元);

方案 B 第 11 年末净现金流量=36000-24000+3600=15600(万元);

方案 B 的财务净现值

3.推荐方案。

方案 A 财务净现值<方案 B 财务净现值,根据方案整体效果应推荐 B 方案。

方案 A 净现值率>方案 B 净现值率,根据单位投资盈利能力应推荐 A 方案。