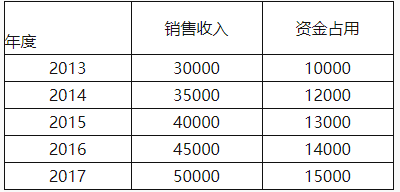

(1)变动资金b=(15 000-10 000)/(50 000-30 000)=0.25

不变资金a=15000-50000×0.25=2500(万元)

(2)2018年资金需要总量:

y=2500+0.25X

=2500+0.25×50000×(1+10%)

=16250(万元)

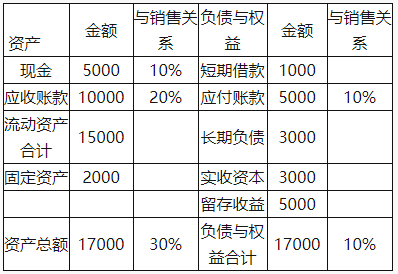

(3)2017年销售净利率=5000/50000=10%

2018年销售净利率=10%+5%=15%

2018年留存收益=50000×(1+10%)×15%×(1-60%)=3300(万元)

2018年新增资金需要量=16250-(17000-5000)=4250(万元)

这里需要注意:18年新增资金需要量等于18年总的资金需要量-17年资金的来源(负债与权益的合计额-经营性负债)

2018年外部筹资额=4250-3300=950(万元)。