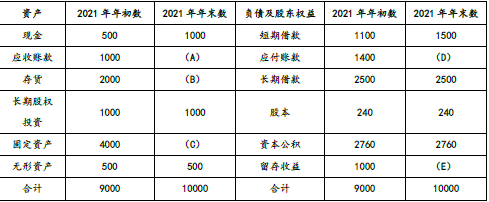

(1)①2021年的净利润=10000×15%=1500(万元)

②A=1500;B=2000,C=4000;D=1000;E=2000。

因为应收账款周转率=销售收入/平均应收账款,所以平均应收账款=10000/8=1250(万元),即:(年初应收账款+年末应收账款A)/2=1250,所以年末应收账款A=1250×2-1000=1500(万元)

因为存货周转率=销货成本/平均存货,所以平均存货=7600/3.8=2000(万元),即:(年初存货+年末存货B)/2=2000,所以年末存货B=2000×2-2000=2000(万元)

年末固定资产=10000-1000-1500-2000-1000-500=4000(万元)

增加的留存收益=10000×15%×(1-1/3)=1000(万元),所以年末留存收益E=1000+1000=2000(万元)

D=10000-2000-2760-240-2500-1500=1000(万元)

③2022年预计利润留存=10000×(1+100%)×15%×(1-1/3)=2000(万元)

④敏感性资产占销售收入百分比=(1000+1500+2000)/10000=45%

敏感性负债占销售收入百分比=1000/10000=10%

2022年需要增加的资金数额=10000×(45%-10%)=3500(万元)

⑤2022年需要增加的外部筹资数额=3500-2000=1500(万元)

(2)普通股资本成本=4%+1.2×(14%-4%)=16%

(3)新发行公司债券的资本成本=1000×8%×(1-25%)/[1160×(1-2%)]=5.28%。