(1)①

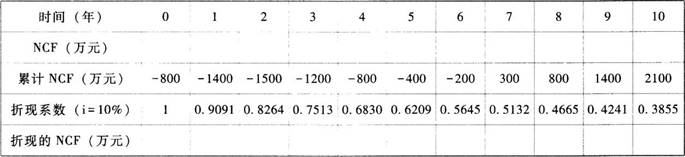

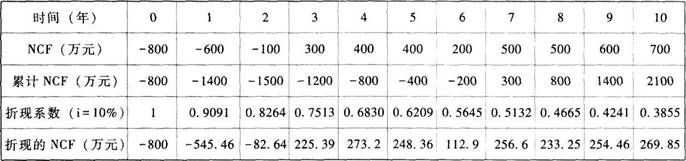

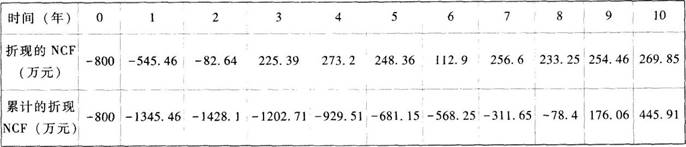

②甲投资项目包含建设期的静态投资回收期=6+200/500=6.4(年)

甲投资项目包含建设期的动态投资回收期=8+78.4/254.46=8.31(年)

③甲项目净现值=累计的折现NCF=445.91(万元)

(2)

①营运资本投资额=90-30=60(万元)

原始投资额=200+25+60=285(万元)

②固定资产年折旧=200/5=40(万元)

无形资产年摊销额=25/5=5(万元)

1~4年营业现金净流量=210×(1-25%)-80×(1-25%)+(40+5)×25%=108.75(万元)

第5年营业现金净流量=130×(1-25%)-80×(1-25%)+(40+5)×25%=48.75(万元)

终结期的回收额=60万元

NCF0=-原始投资额=-285万元

NCF1~4=108.75万元

NCF5=48.75+60=108.75(万元)

③乙项目净现值=108.75×(P/A,10%,5)-285=108.75×3.7908-285=127.25(万元)

108.75×(P/A,IRR,5)=285

(P/A,IRR,5)=2.6207

(IRR-24%)/(28%-24%)=(2.6207-2.7454)/(2.5320-2.7454)

IRR=26.34%

(3)

甲项目的年金净流量=445.91/(P/A,10%,10)=445.91/6.1446=72.57(万元)

乙项目的年金净流量=127.25/(P/A,10%.5)=127.25/3.7908=33.57(万元)

由于甲项目年金净流量大,应选择甲项目。

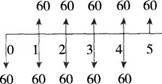

【注意】营运资本的理解:

营运资本是每年年初垫支,年末收回。

如上图所示,可以看出1、2、3、4时点都是流入60万元,流出60万元,正好可以抵消,现金流量就是0,因此就是0时点垫支60万元,项目终结时即5时点收回60万元,而不是每年都考虑60万元的现金流出。