(1)投资期

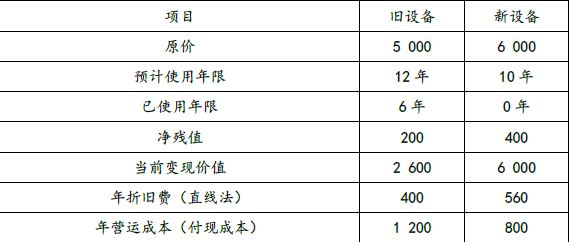

原始投资额6 000万元

NCF0=-6 000(万元)

经营期

营业现金净流量=-税后付现成本+折旧抵税

NCF1-9=-800×(1-25%)+560×25%=-460(万元)

终结期

残值收入400万元

NCF10=-460+400=-60(万元)

NPV=-6 000-460×(P/A,12%,9)-60×(P/F,12%,10)=-6 000-460×5.3282-60×0.3220=-8 470.29(万元)

则新设备的现金净流出量的现值为8 470.29万元。

(2)新设备的年金成本=8 470.29/(P/A,12%,10)=8 470.29/5.6502=1 499.11(万元)

(3)因为新旧设备的尚可使用年限不同,所以应该使用年金净流量法。

(4)新设备的年金成本高于旧设备,不应该更新。