问题1:

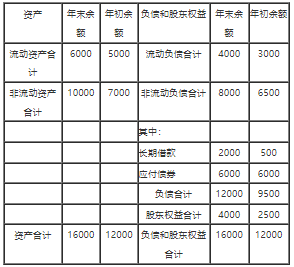

年末流动比率=6000/4000=1.5

年末权益乘数=16000/4000=4

平均净资产=(4000+2500)/2=3250(万元)

净资产收益率=260/3250×100%=8%

平均总资产=(16000+12000)/2=14000(万元)

总资产周转率=21000/14000=1.5(次)

问题2:长期资本总额=2000+6000+4000=12000(万元),平均资本成本率=3.6%×2000/12000+6.4%×6000/12000+9%×4000/12000=6.8%。

不应将此平均资本成本率作为新产业项目所要求的最低投资收益率,因为该项目风险与甲公司当前资产的平均风险显著不同。

问题3:可比公司不含负债的β值=1.95/[1+(1-25%)×3/1] =0.6

新产业项目含有负债的β值=0.6×[1+(1-25%)×2/3]=0.9

新产业项目的股东权益资本成本率=4%+0.9×(10%-4%)=9.4%

新产业项目的综合资本成本率=6%×(1-25%)×2/5+9.4%×3/5=7.44%

问题4:假设新产业项目的内含收益率为R,则有:

(R-8%)/(10%-8%)=(0-500)/(-300-500)

解得:R=9.25%

新产业项目具有财务可行性。理由:新产业项目的内含收益率大于综合资本成本率。