问题1:年折旧额=(6000-400)/8=700(万元)

原始投资额=6000+600=6600(万元)

问题2:第0年(投资起点)的现金净流量=-(3000+600)=-3600(万元)

第2~7年每年的现金净流量=2500×(1-25%)-1000×(1-25%)+700×25%=1300(万元)

第1年的现金净流量=1300-3000=-1700(万元)

第8年的现金净流量=1300+600+400=2300(万元)

问题3:净现值

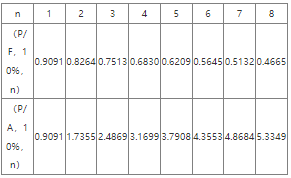

=-1700×(P/F,10%,1)+1300×(P/A,10%,6)×(P/F,10%,1)+2300×(P/F,10%,8)-3600

=-1700×0.9091+1300×4.3553×0.9091+2300×0.4665-3600

=1074.70(万元)

年金净流量=1074.70/(P/A,10%,8)=1074.70/5.3349=201.45(万元)

第5年末的累计现金净流量=-3600-1700+1300×4=-100(万元)

第6年末的累计现金净流量=-100+1300=1200(万元)

静态回收期=5+100/1300=5.08(年)

问题4:B方案的年金净流量=680/(P/A,10%,6)=680/4.3553=156.13(万元)

应该选择A方案。理由:A方案和B方案的寿命期不同,A方案的年金净流量大于B方案。

问题5:银行借款的资本成本率=8%×(1-25%)=6%

普通股的资本成本率=0.6×(1+4%)/10+4%=10.24%