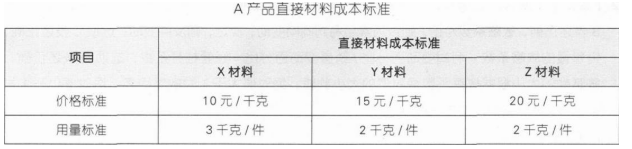

(1)直接材料标准成本=∑(单位产品的材料标准用量×材料的标准单价)

A产品的单位直接材料标准成本=10×3+15×2+20×2=100(元)

(2)直接人工预算金额=预计生产量×直接人工标准成本

8月份预计生产量=2000+2500×12%—180=2120(件)

8月份的直接人工预算金额=2120×3×20=127200(元)

(3)直接人工成本差异=实际成本一标准成本

直接人工效率差异=(实际工时一实际产量下标准工时)×标准工资率

直接人工工资率差异=实际工时×(实际工资率一标准工资率)

①直接人工成本差异=146300—2200×3×20=14300(元)

②直接人工效率差异=(7700—2200×3)×20=22000(元)

③直接人工工资率差异=(146300÷7700—20)×7700=—7700(元)

(4)制造费用预算总额=固定制造费用预算总额+预计生产量×单位变动制造费用标准成本

8月份制造费用预算总额=31800+18×2120=69960(元)

(5)产品的标准成本=直接材料标准成本+直接人工标准成本+制造费用标准成本

A产品的单位标准成本=100+3×20+69960÷2120=193(元)