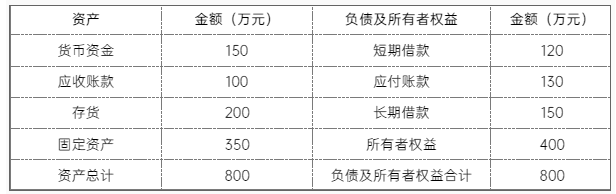

(1)营运资金=(150+100+200)-(120+130)=200(万元)。

(2)净资产收益率=120÷400×100%=30%。

应收账款周转率=1 000÷100=10(次)

应收账款周转天数=360÷10=36(天)

(3)2023 年净收益营运指数=(120-30)/120=0.75, 比2022 年的净收益营运指数小,因此相对于2022 年,甲公司的收益质量变差了。

(4)甲公司短期资金占用=(150+100+200)-260=190(万元)。

甲公司短期资金来源为120 万元。

由于,短期资金占用>短期资金来源,因此甲公司采用的是保守型融资策略。