(1)每年折旧费=(36000—4000)/10=3200(元)

报废时残值收入为4200元。

报废时账面价值=36000—3200×9=7200(元)

变现净损失=7200—4200=3000(元)

变现净损失抵税=3000×25%=750(元)

税后残值收入=4200+750=4950(元)

(2)每年折旧费=(35000—5000)/10=3000(元)

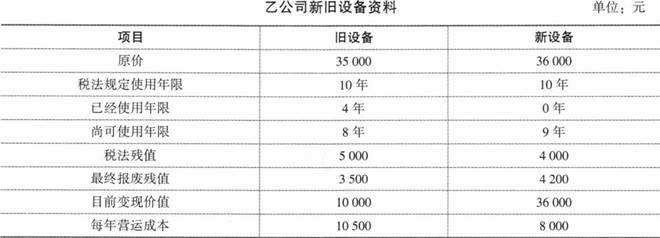

目前变现价值为10000元

目前账面净值=35000—3000×4=23000(元)

变现净损失=23000—10000=13000(元)

变现净损失抵税=13000×25%=3250(元)

继续使用旧设备投资额=10000+3250=13250(元)

(3)报废时残值收入为3500元

报废时账面价值=35000—3000×10=5000(元)

变现净损失=5000—3500=1500(元)

变现净损失抵税=1500×25%=375(元)

税后残值收入=3500+375=3875(元)

(4)由于两设备的尚可使用年限不同,因此,应该比较各方案的年金成本。

旧设备的现金流出总现值=13250—3875×(P/F,10%,8)+10500×(1—25%)×(P/A,10%,8)一3000×25%×(P/A,10%,6)=50188.18(元)

旧设备的年金成本=50188.18/(P/A,10%,8)=50188.18/5.3349=9407.52(元)

新设备的现金流出总现值=36000—4950×(P/F,10%,9)+8000×(1—25%)×(P/A,10%,9)一3200×25%×(P/A,10%,9)=63847.51(元)

新设备的年金成本=63847.51/(P/A,10%,9)=63847.51/5.7590=11086.56(元)

由于继续使用旧设备的年金成本低于购买新设备的年金成本,因此,应采用继续使用旧设备方案。