(1)应纳个人所得税=(3800—800—800)×10%+(3800—400—800)×10%=480(元)。

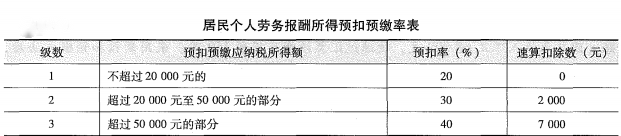

(2)取得的独立董事津贴应按劳务报酬纳税。预扣预缴个人所得税=35000×(1—20%)×30%-2000=6400(元)。

(3)个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以上至1年(含一年)的,暂减按50%计入应纳税所得额。应纳个人所得税=18000×50%×20%=1800(元)。

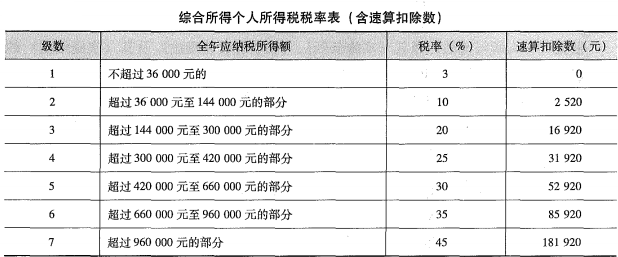

(4)单位预扣预缴时的扣除项目金额=(5000+3000+1000+1000)×11=110000(元)。单位预扣预缴时工资薪金的应纳税所得额=50000×11—110000=440000(元)。预扣率为30%,速算扣除数52920元。截至11月累计预扣预缴个人所得税=440000×30%一52920=79080(元)。全年一次性奖金单独计算个人所得税。360000÷12=30000(元),适用25%的税率,速算扣除数为2660元,应缴纳个人所得税=360000×25%一2660=87340(元)。

(5)取得劳务报酬时,对方预扣预缴的个人所得税=40000×(1—20%)×30%一2000=7600(元)。

(6)属于同一事项连续取得收入的,以1个月内取得的收入为一次。应预扣预缴的个人所得税=1200×4×(1-20%)×20%=768(元)。

(7)转让境内上市公司的股票所得免个人所得税。

(8)超过免税标准的补偿金=215000—40000×3=95000(元),适用10%的税率,速算扣除数2520元,应纳个人所得税=95000×10%一2520=6980(元)。

(9)综合所得的应纳税所得额=50000×11+(35000+40000+1200×4×6)×80%+258000×80%×70%一(5000+1000+1000)×12—3000×11—1500=659020(元)。预扣率为30%,速算扣除数52920元。应纳税额=659020×30%一52920=144786(元)。境内外收入额合计=50000×11+(35000+40000+1200×4×6)×80%+258000×80%×70%=777520(元)。A国收入额合计=258000×80%×70%=144480(元)。

来自A国稿酬所得的抵免限额=144786×144480÷777520=26904.36(元)。由于在A国实际已纳税额280130元高于抵免限额26904.36元,因此按照26904.36元抵免,超过部分可以在以后5个纳税年度内结转抵免。居民个人申报境外所得税收抵免时,除另有规定外,应当提供境外征税主体出具的税款所属年度的完税证明、税收缴款书或者纳税记录等纳税凭证.未提供符合要求的纳税凭证,不予抵免。

(10)王某需要汇算清缴。因为王某从多处取得综合所得,而且综合所得的年收入额扣除专项扣除后的余额大于6万元。综合所得应纳税额=144786(元)。

应补个人所得税=144786—79080-6400-7600—768×6—26904.36=20193.64(元)。