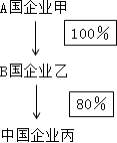

(1)题目中所描述情形不利于对申请人“受益所有人”身份的判定。根据规定,下列因素不利于对申请人“受益所有人”身份的判定:

①申请人有义务在收到所得的12个月内将所得的50%以上支付给第三国(地区)居民,“有义务”包括约定义务和虽未约定义务但已形成支付事实的情形;

②申请人从事的经营活动不构成实质性经营活动;

③缔约对方国家(地区)对有关所得不征税或免税,或征税但实际税率极低。

该题中乙公司于收到所得的12个月内将所得的50%以上支付给A国的甲公司,乙公司从事的经营活动不构成实质性经营活动,且乙公司所在国B国对该所得可享受的股息税率更优惠。上述情形均不利于对申请人“受益所有人”身份的判定。

(2)该股息红利所得受益所有人为甲公司。

(3)应代扣代缴的企业所得税=95÷(1-10%)×10%=10.56(万元)

(4)丙公司向乙公司分配股息时不需要代扣代缴增值税。股息红利属于非保本收益,非保本收益,不属于利息或利息性质的收入,不征收增值税。