(1)12月王某应预扣预缴个人所得税=(8000×12工资-5000×12基本费用扣除-1500×12住房租金专项附加扣除-400×12继续教育专项附加扣除)×3%-363=33(元)。

(2)将居民个人取得的全年一次性奖金,除以12个月,按其商数依照按月换算后的综合所得税率表确定适用税率和速算扣除数。

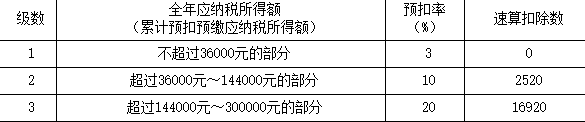

48000÷12=4000(元),税率为10%,速算扣除数为210元。

年终奖应纳个人所得税=48000×10%-210=4590(元)。

(3)稿酬预扣预缴个人所得税=20000×(1-20%)×70%×20%=2240(元)。

(4)综合所得应纳税额=[8000×12工资收入额+20000×(1-20%)×70%稿酬收入额-5000×12基本费用扣除-1500×12住房租金专项附加扣除-400×12继续教育专项附加扣除]×3%=732(元)。

(5)王某应申请的退税额=363+33+2240-732=1904(元)。