(1)应扣缴的企业所得税=1000×10%=100(万元)

(2)乙公司应代扣代缴的增值税=(1000+800+5)÷ (1+6%)×6% =102.17 (万元)

(3)应扣缴企业所得税=1000÷(1+6%)×10%=94.34(万元)

(4)需要备案的项目有:分配股息、支付商标使用费、咨询费。

境内机构和个人向境外单笔支付等值5万美元以上的特定种类外汇资金,应向所在地主管税务机关进行税务备案。设计费没有超过5万美元,无需进行税务备案。

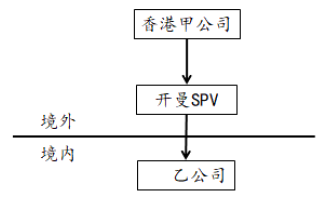

(5)需要在中国缴纳企业所得税。

理由:根据《关于非居民企业间接转让财产企业所得税若干问题的公告》,间接转让中国居民股权等财产,规避企业所得税纳税义务的,应按《企业所得税法》的有关规定,确认为直接转让中国居民企业股权财产,需要在中国缴纳企业所得税。