(1)2020年第一季度共计应预缴的企业所得税=(36000-28000)×25%=8000×25%=2000(万元)

(2)企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法。

(3)总机构应按照上年度分支机构的营业收入、职工薪酬和资产总额三个因素计算各分支机构应分摊所得税款的比例,三因素的权重依次为0.35、0.35、0.30,计算公式如下:

某分支机构分摊比例=0.35×(该分支机构营业收入/各分支机构营业收入之和)+0.35×(该分支机构职工薪酬/各分支机构职工薪酬之和)+0.30×(该分支机构资产总额/各分支机构资产总额之和)(2分)

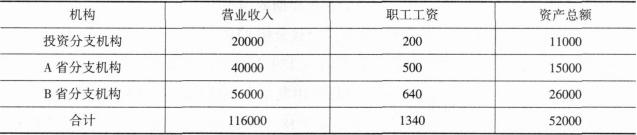

(4)投资分支机构2020年第一季度的分摊比例=0.35×(20000/116000)+0.35×(200/1340)+0.30×(11000/52000)=6.03%+5.22%+6.35%=17.60%

(5)投资分支机构2020年第一季度预缴的企业所得税=2000×50%×17.60%=176(万元)

(6)A省分支机构2020年第一季度的分摊比例:0.35×(40000/116000)+0.35×(500/1340)+0.30×(15000/52000)=12.07%+13.06%+8.65%=33.78%

(7)A省分支机构2020年第一季度预缴的企业所得税=2000×50%×33.78%=337.8(万元)

(8)B省分支机构2020年第一季度的分摊比例=0.35×(56000/116000)+0.35×(640/1340)+0.30×(26000/52000)=16.90%+16.72%+15%=48.62%

(9)B省分支机构2020年第一季度预缴的企业所得税=2000×50%×48.62%=486.2(万元)

(10)总机构2020年第一季度就地预缴的企业所得税=2000×50%=1000(万元)