问题(1):应补缴的增值税销项税额=500×13%=65(万元)

应补缴的城市维护建设税、教育费附加和地方教育附加=65×(7%+3%+2%)=7.8(万元)

会计利润的调整:

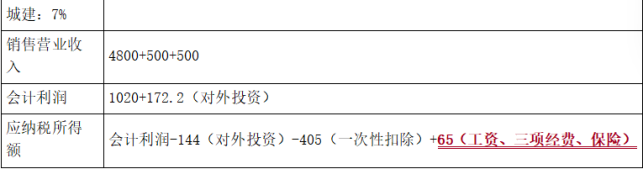

①用自产产品对外投资会计上按照销售处理,增加收入500万元、增加成本320万元,增加利润=500-320=180(万元);

②扣除补缴的城市维护建设税、教育费附加和地方教育附加,会计利润调增=180-7.8=172.2(万元)。

应纳税所得额的调整:

非货币性资产转让所得可以分5年均匀计入应纳税所得额,当年计入所得=180÷5=36(万元),其余4年的所得36×4=144(万元),不计入当年所得中,应纳税调减144万元。

问题(2):购入生产设备可以在企业所得税前一次性扣除。

理由:企业在2018年1月1日至2027年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除。

会计上当年计提的折旧金额=450÷5÷12×6=45(万元);

税法上当年可以税前扣除金额=450(万元);

纳税调减=450-45=405(万元)。

问题(3):为高级技术人员购买的商业健康保险不得扣除。

理由:除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其他商业保险费外,企业为投资者或者职工支付的商业保险费,不得扣除。

为高级技术人员购买的商业健康保险,应调增应纳税所得额100万元。

残疾人员工资50万元按100%加计扣除,应调减应纳税所得额50万元。

可以扣除的职工福利费限额=1000×14%=140(万元);

应调增应纳税所得额=150-140=10(万元);

可以扣除的工会经费限额=1000×2%=20(万元);

应调增应纳税所得额=25-20=5(万元);

可以扣除的职工教育经费限额=1000×8%=80(万元)>实际发生额20万元,职工教育经费支出可全额扣除。

业务(3)应调增的应纳税所得额=100+10+5-50=65(万元)。

问题(4):(1)广告费

计算广告费和业务招待费扣除限额的基数=4800(主营)+500(其他)+500(业务1销售收入)=5800(万元);

可以扣除的广告费限额=5800×15%=870(万元);

广告费应调增应纳税所得额=900-870=30(万元)。

(2)业务招待费

销售营业收入的5‰=5800×5‰=29(万元);

实际发生额的60%=80×60%=48(万元);

允许扣除29万元;

纳税调增=80-29=51(万)。

(3)支付给母公司的管理费不能税前扣除,应调增应纳税所得额60万元。

业务(4)纳税调增=30+51+60=141(万元)。

问题(5):双方属于非金融企业,关联债资比为2:1。可以税前扣除的借款利息=800×2×6%=96(万元);

纳税调增=180-96=84(万元)。

(6)从境内A公司分回股息20万元,A公司为小型微利企业;从持股30%的境外B公司分回股息30万元,已在所在国缴纳企业所得税,税率为40%。(不考虑B国征收的预提所得税)

问题(6):从A公司分回的股息免税,应调减应纳税所得额20万元。

从B公司分回的股息在境外已经缴纳的企业所得税=30÷(1-40%)×40%=20(万元);

境外已缴税款的抵免限额=30÷(1-40%)×25%=12.5(万元);

从B公司分回的股息,实际抵免境外的已纳税款12.5万元。

问题(7):适用特殊性税务处理的条件:(1)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(2)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(3)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

(4)收购企业购买的股权不低于被收购企业全部股权的50%。

(5)收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%。

非股权支付对应的资产转让所得=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)=(320-200)×(20÷320)=7.5(万元);

纳税调减=(320-200)-7.5=112.5(万元)。

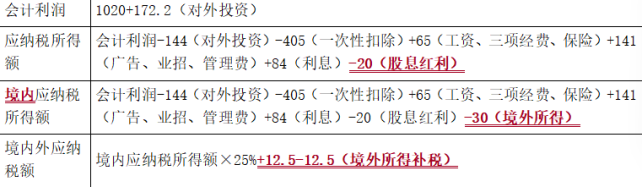

问题(8):会计利润=4800(主营业务收入)+500(其他业务收入)+800(营业外收入)-2800(主营业务成本)-300(其他业务成本)-250(营业外支出)-400(税金及附加)-950(销售费用)-500(管理费用)-180(财务费用)+300(投资收益)+172.2(业务1调增的会计利润)=1192.2(万元);

境内应纳税所得额=1192.2(会计利润)-144(业务1对外投资纳税调减)-405(业务2固定资产一次性扣除纳税调减)+65(业务3工资、三项经费、保险纳税调增)+141(业务4广告、业招、管理费纳税调增)+84(业务5利息支出纳税调增)-20(业务6从A公司分回的股息纳税调减)-30(业务6境外所得)-112.5(业务7企业重组特殊性税务处理纳税调减)=770.7(万元);

应缴纳的企业所得税税额=770.7×25%+12.5-12.5=192.68(万元)。