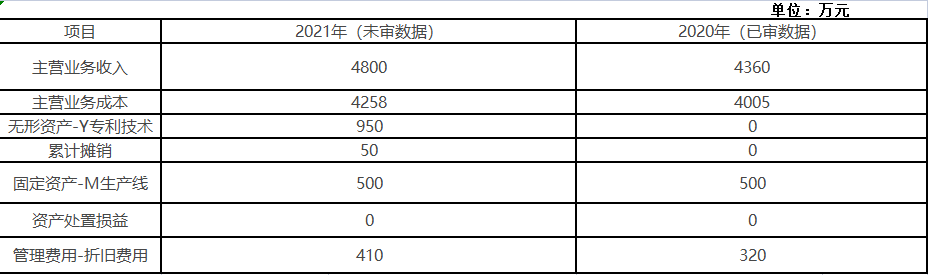

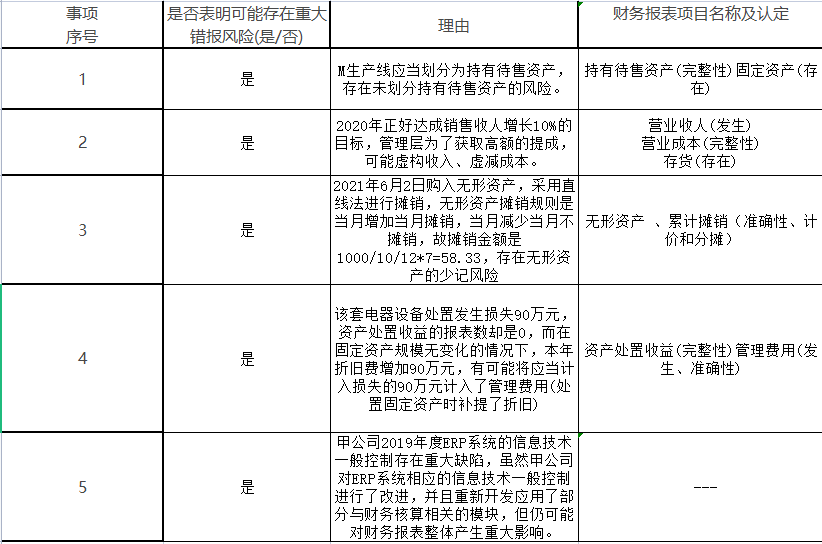

(1)

(2)资料三

事项(1)不恰当。货币单元抽样不适用于测试总体的低估。

事项(2)恰当。

事项(3)不恰当。应当对本期内所有存过款的银行账户实施函证,包括零余额账户和在本期注销的账户。

事项(4)不恰当。内部审计没有采用系统、规范化的方法,注册会计师不得利用内部审计的工作。

(3)资料四

事项(1)恰当。

事项(2)不恰当。仅检查销售合同无法获取关于交易条款完整性的充分、适当的审计证据,还应向第三方询问或者函证协议条款的完整性。

事项(3)不恰当。将抽盘的存货项目清单提供给甲公司财务人员,将导致丧失审计程序的不可预见性。A注册会计师应当尽可能的避免让被审计单位事先了解将抽盘的存货项目

事项(4)不恰当。产生控制偏差是由于记错了限额,那么使用错误的限额进行审批的现金支付业务可能不止一次,此时的控制偏差属于系统性偏差,扩大样本规模通常是无效的

(4)资料五

事项(1)不恰当。注册会计师仍应当要求管理层提供有关未更正错报的书面声明/书面声明可以增加有关不同意某事项构成错报的表述。

事项(2)不恰当。在这种情况下,注册会计师应当发表无法表示意见。