首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

审计

>

问答题 甲公司是ABC会计师事务所的常年审计客户,ABC会计师事务所委派A注册会计师担任甲公司2021年度财务报表审计项

分析

问答题 甲公司是ABC会计师事务所的常年审计客户,ABC会计师事务所委派A注册会计师担任甲公司2021年度财务报表审计项目合伙人,B注册会计师担任项目质量复核人员。XYZ会计师事务所与ABC会计师事务所处于同一网络,审计项目团队在甲公司2021年度财务报表审计中遇到下列事项:

要求:针对下述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

(1)A注册会计师的父亲与甲公司某董事是多年好友,近年来往来密切。

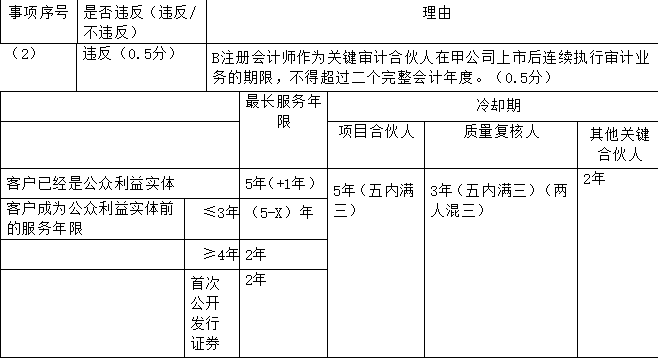

(2)甲公司于2019年3月首次公开发行证券,B注册会计师曾担任甲公司2017年至2020年财务报表审计的项目质量复核人员。

(3)甲公司的重要子公司乙公司(金融机构)主要从事贷款担保业务,乙公司为项目团队成员C注册会计师的父亲提供了大额贷款的担保,并按照正常的程序和条款收取担保费用。

(4)甲公司研发的新型电动汽车于2021年12月上市。甲公司在ABC会计师事务所年会上为其员工举办了专场试驾活动,并宣布事务所员工购买该新型电动汽车附赠一年的车险。

(5)2021年,甲公司聘请XYZ会计师事务所为其提供一场关于会计政策和会计估计相关的培训,并协助财务人员确定适用的会计政策,作出恰当的会计估计。

(6)甲公司计划于2021年10月处置一批艺术品,由于其公允价值较难确定,聘请XYZ公司对该批艺术品2021年末的价值进行了评估,甲公司参考XYZ公司建议的价值区间确定了处置底价。已知评估的该批艺术品的价值巨大。

正确答案

(1)

(2)

(3)

(4)

(5)

(6)

查看解析

搜索

相关试题

单选

实际执行的重要性通常为财务报表整体重要性的50%—75%。下列情况中,注册会计师可能考虑选择较高的百分比的是( )。

A 项目总体风险为中等 B 首次承接委托的审计项目 C 被审计单位管理层能力欠缺 D 以前年度审计调整较多

查看

单选

下列有关财务报表整体重要性的说法中,错误的是( )。

A 财务报表整体重要性水平是在总体审计策略中制定的 B 对以营利为目的的制造行业实体,注册会计师可能选择经常性业务的税前利润的5%为重要性水平 C 经常性业务的税前利润对应的百分比通常比营业收入对应的百分比要低 D 在确定百分比时需要考虑被审计单位是否为上市公司或是公众利益实体

查看

单选

下列有关审计风险的说法中,错误的是( )。

A 固有风险是指在考虑相关的内部控制之前,某类交易、账户余额或披露的某一认定易于发生错报的可能性 B 固有风险和控制风险独立于财务报表审计而存在,与被审计单位的风险相关 C 保持职业怀疑有助于降低固有风险和控制风险 D 审计风险并不是指注册会计师执行业务的法律后果

查看

单选

下列有关注册会计师实施进一步审计程序的时间的说法中,错误的是( )。

A 如果被审计单位的控制环境良好,注册会计师可以更多的在期中实施进一步审计程序 B 注册会计师在确定何时实施进一步审计程序时需要考虑能够获取相关信息的时间 C 如果评估的某项认定的重大错报风险为高风险,注册会计师应当考虑在期末或期末以后实施实质性程序 D 如果评估的重大错报风险为低水平,注册会计师可以选择资产负债表日前适当日期为截止日实施审计程序

查看

单选

下列有关实质性分析程序对特定认定的适用性的说法中,正确的是( )。

A 实质性分析程序通常更适用于在一段时期内存在预期关系的少量交易 B 分析程序的运用建立在数据之间的关系存在且在没有反证的情况下继续存在的这种预期基础上 C 分析程序适用性的确定与注册会计师对重大错报风险评估无关 D 对特定实质性程序适用性的确定不会受到认定的性质的影响

查看

单选

下列有关财务报表审计的说法中,错误的是( )。

A 审计的目的是改善财务报表的质量,提高财务报表的信赖程度 B 审计的用户是指包括管理层在内的财务报表预期使用者 C 注册会计师的审计意见主要是向财务报表预期使用者提供 D 注册会计师既要独立于被审计单位,也要独立于包括管理层的预期使用者

查看

单选

下列有关控制测试中样本规模的说法中,错误的是( )。

A 可接受的信赖过度风险越低,样本规模应越大 B 可容忍偏差率与样本规模同向变动 C 在既定的可容忍偏差率下,预计总体偏差率越高,样本规模应越大 D 小规模总体中,总体规模越大,样本规模应越大

查看

单选

下列各项中,不属于与所审计期间各类交易、事项及相关披露的认定的是( )。

A 发生 B 截止 C 分类 D 准确性、计价和分摊

查看

单选

下列各项中,通常无法提高审计程序的不可预见性的是( )。

A 对某些以前未测试的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序 B 针对销售和销售退回延长截止测试期间 C 对被审计单位零余额和已注销的银行账户进行函证 D 对有大量银行账户的,考虑改变抽样方法

查看

单选

审计过程中发现某项或某些控制对企业发展战略、法规遵循、经营的效率效果等控制目标的实现有重大不利影响,确定该项非财务报告内部控制缺陷为重大缺陷的,注册会计师应当出

A 否定意见的内部控制审计报告 B 在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段 C 无法表示意见的内部控制审计报告 D 在内部控制审计报告中增加强调事项段

查看

刷题小程序

热门试卷

2024年注册会计师《审计》模拟题库1

2024年注册会计师《审计》模拟题库2

2024年注册会计师《审计》模拟题库3

2024年注册会计师《审计》模拟题库4

2024年注册会计师《审计》模拟题库5

2024年注册会计师《审计》模拟题库6

2024年注册会计师《审计》模拟题库7

2024年注册会计师《审计》模拟题库8

2024年注册会计师《审计》模拟题库9

2024年注册会计师《审计》模拟题库10

2024年注册会计师《审计》预测卷1

2024年注册会计师《审计》预测卷2

2024年注册会计师《审计》预测卷3

2024年注册会计师《审计》预测卷4

2024年注册会计师《审计》预测卷5