问题1:稿酬预扣预缴的个人所得税合计金额=(80000+20000)×(1-20%)×70%×20%=11200(元)。

问题2:当年的捐赠可以在当年的工资薪金汇算清缴中全额扣除。

理由:个人通过非营利性的社会团体和国家机关(包括中国红十字会)向红十字事业的捐赠,在计算缴纳个人所得税时准予全额扣除。居民个人取得工资、薪金所得的,可扣除的公益捐赠支出可以选择在预扣预缴时扣除,也可以选择在年度汇算清缴时扣除。

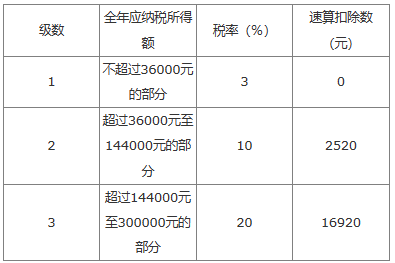

问题3:综合所得应缴纳的个人所得税=[20000×12+(80000+20000)×(1-20%)×70%-60000-5000×12专项扣除-3000×12-2000×12×2-1000×12-20000]×10%-2520=3480(元)。

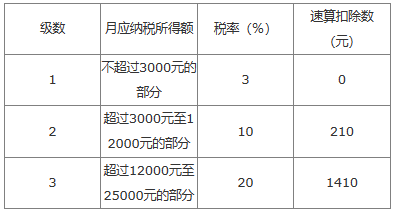

问题4:年终奖按12个月分摊后,每月的奖金=30000÷12=2500(元),适用税率3%,速算扣除数0元。年终奖应缴纳个人所得税=30000×3%=900(元)。