问题1:不需要缴纳个人所得税。

理由:员工接受实施股票期权计划企业授予的股票期权时,除另有规定外,一般不作为应税所得征税。

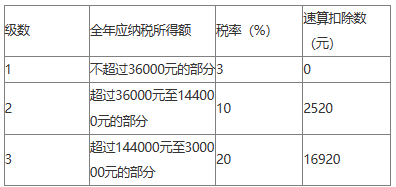

问题2:行权时股票期权形式的工资、薪金应纳税所得额=10000×(15-8)=70000(元)。

应缴纳的个人所得税=70000×10%-2520=4480(元)。

问题3:股息收入税收优惠:员工因拥有股权而参与企业税后利润分配取得的所得,应按照“利息、股息、红利所得”项目计算缴纳个人所得税;持股期限大于1年,暂免征收个人所得税,持股期限大于1个月小于等于1年,暂减按50%计入应纳税所得额计算个人所得税,持股期限小于等于1个月,全额征税。

吴某持股期限大于1个月小于1年,暂减按50%计入应纳税所得额计算个人所得税,应缴纳个人所得税=2000×50%×20%=200(元)。

问题4:转让股票不需要缴纳个人所得税。

理由:个人将行权后的境内上市公司股票再行转让而取得的所得,暂免征收个人所得税。