首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

审计

>

案例题 上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。审计项目组在甲公司

分析

案例题 上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。审计项目组在甲公司2022年度财务报表审计中遇到下列事项:(1)项目合伙人A注册会计师曾担任甲公司2015和2016年度财务报表审计项目质量复核合伙人,2017年度项目合伙人,2018和2019年度其他关键审计合伙人,之后轮换出甲公司审计项目组,未参与2020和2021年度甲公司财务报表审计。

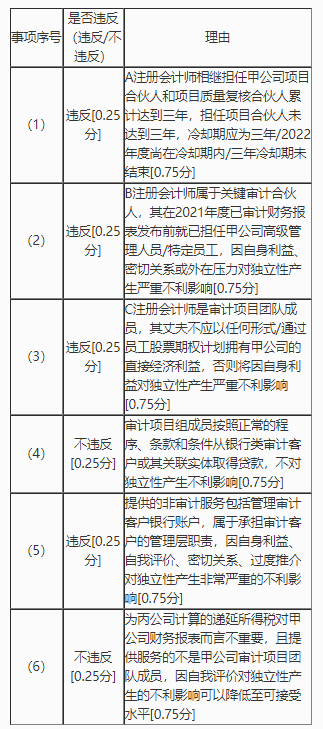

(2)B注册会计师曾担任甲公司2017至2020年度财务报表审计项目质量复核合伙人,未参与甲公司2021年度财务报表审计项目,其于2021年3月31日离职,2022年4月1日起担任甲公司首席财务官。甲公司发布已审计2021年度财务报表的日期为2022年4月5日。

(3)2022年9月,审计项目组就一复杂审计问题咨询了事务所技术部的C注册会计师。C注册会计师的丈夫于2022年10月加入甲公司担任产品研发部经理,并获得甲公司期权2000股,该期权两年后方可行权。

(4)乙银行是甲公司的重要联营企业。审计项目经理D注册会计师从乙银行按该银行正常程序、条款和条件获得住房按揭贷款300万元,该贷款对D注册会计师重要。

(5)2022年9月,甲公司聘请XYZ公司为其提供海外代表处的设立服务,并将200万美元转入XYZ公司在当地的银行账户,其中20万美元为XYZ公司的服务费,其余为代表处的流动资金。XYZ公司为代表处开立银行账户后,将180万美元转入代表处账户,并在服务期间代为管理该银行账户。

(6)2022年10月,丙公司被甲公司收购成为其不重要的子公司。XYZ公司自2020年起长期为丙公司提供递延所得税计算服务。丙公司不是ABC会计师事务所的审计客户。

要求:针对上述第(1)至(6)项,逐项指出是否可能存在违反《中国注册会计师职业道德守则(2020)》有关独立性规定的情况(不考虑过渡期安排),并简要说明理由。将答案直接填入答题区相应的表格内。

正确答案

查看解析

搜索

相关试题

单选

下列有关审计证据的说法中,错误的是( )。

A 审计证据既包括支持和佐证管理层认定的信息,也包括与这些认定相矛盾的信息,信息的缺乏本身也可能构成审计证据 B 注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响,并受审计证据质量的影响 C 审计证据的可靠性受其来源和性质的影响,不同来源和性质的审计证据相矛盾时,注册会计师应对这些证据加以比较并采用其中更可靠的审计证据 D 注册会计师可以考虑获取证据的成本与所获取信息有用性之间的关系,但不应仅以获取证据的困难和成本为由减少不可替代的程序

查看

单选

注册会计师在确定编制财务报表所采用的财务报告编制基础的可接受性时,下列各项因素中,通常无需考虑的是( )。

A 被审计单位的性质 B 被审计单位管理层的责任 C 财务报表的目的 D 财务报表的性质

查看

单选

下列各项因素中,注册会计师在为选定的基准确定百分比,以确定财务报表整体的重要性时,通常需要考虑的是( )。

A 财务报表使用者的范围 B 基准的相对波动性 C 财务报表中是否存在高度不确定性的大额会计估计 D 与被审计单位所处行业相关的关键性披露

查看

单选

下列有关注册会计师审计的作用的说法中,错误的是( )。

A 注册会计师审计可以促进上市公司会计信息质量的提高 B 注册会计师审计可以在很大程度上防止市场交易的欺诈,增强交易各方的信心 C 注册会计师审计可以确定企业财务报表的真实性、合法性和有效性 D 注册会计师审计可以推进企业改制上市、优化资源配置和促进经济结构调整

查看

单选

下列各项中,不属于审计固有限制的来源的是( )。

A 被审计单位财务报告的性质 B 审计提供的保证程度 C 审计程序的性质 D 在合理的时间内以合理的成本完成审计的需要

查看

单选

下列有关审计程序的说法中,错误的是( )。

A 实施检查程序获取的审计证据的可靠性不受被审计单位内部控制有效性的影响 B 询问程序广泛应用于整个审计过程中,往往作为其他审计程序的补充 C 函证程序可以用于获取不存在某些情况的审计证据 D 观察程序提供的审计证据会因观察时点而受到限制

查看

单选

下列有关统计抽样和非统计抽样的说法中,正确的是( )。

A 统计抽样是随机选取样本项目,非统计抽样不是随机选取样本项目 B 统计抽样考虑抽样风险,非统计抽样无需考虑抽样风险 C 相比于非统计抽样,统计抽样可能发生额外的成本 D 统计抽样提供的结果的有效性高于非统计抽样

查看

单选

下列有关在控制测试中应用审计抽样的说法中,正确的是( )。

A 在既定的可容忍偏差率下,预计总体偏差率越小,所需的样本规模就越大 B 偏离既定的内部控制将增加重大错报风险,因此,与细节测试中设定的可容忍错报相比,注册会计师通常为控制测试设定相对较低的可容忍偏差率 C 在某些特定情况下,预计总体偏差率可以超过可容忍偏差率 D 在定义总体时,注册会计师必须考虑总体的同质性

查看

单选

下列有关注册会计师了解被审计单位内部控制体系各要素的说法中,错误的是( )。

A 注册会计师对被审计单位内部环境的了解和评价,更有可能影响其对财务报表层次重大错报风险的识别和评估 B 注册会计师对被审计单位风险评估的了解和评价,更有可能影响其对财务报表层次重大错报风险的识别和评估 C 注册会计师对被审计单位内部监督的了解和评价,更有可能影响其对认定层次重大错报风险的识别和评估 D 注册会计师对被审计单位控制活动的了解和评价,更有可能影响其对认定层次重大错报风险的识别和评估

查看

单选

下列情形中,通常不会增加注册会计师评估的重大错报风险发生的可能性的是( )。

A 被审计单位与控股母公司在同一经营场所办公 B 被审计单位董事会下设审计委员会,负责监督财务报告过程 C 被审计单位投资了众多联营公司 D 被审计单位的主要供应商为控股母公司控制的其他公司

查看

刷题小程序

热门试卷

2017年注册会计师《审计》真题

2018年注册会计师《审计》真题

2019年注册会计师《审计》真题

2020年注册会计师《审计》真题

2021年注册会计师《审计》真题

2022年注册会计师《审计》真题

2023年注册会计师《审计》真题精选

2023年注册会计师《审计》真题精选1

2023年注册会计师《审计》真题精选2

2024年注册会计师《审计》真题精选1