问题1:租赁期为8年。理由:第5年末,甲公司有权行使续租选择权,续租期为3年,装修成果预计使用8年,且经济利益通过续租商铺实现,所以可以合理预计甲公司在第5年年末会行使续租选择权。

问题2:租赁付款额=0。理由:在租赁期开始时,由于未来的租金尚不确定,因此甲公司的租赁付款额为0。

问题3:在租赁期开始时(即2×21年年初),由于未来的租金尚不确定,因此甲公司的租赁负债为0,不需要编制分录。

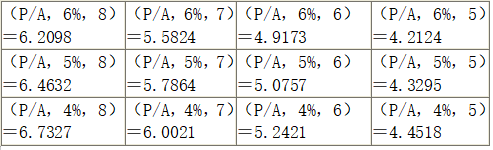

在第1年末,租金的潜在可变性消除,成为取决于指数或比率的可变租赁付款额(即与消费者价格指数变动导致每年50万元的调整),因此甲公司应基于变动后的租赁付款额重新计量租赁负债,并采用不变的折现率(即6%)进行折现。在支付第1年的租金之后,甲公司后续年度需支付的租赁付款额为350万元(50×7),租赁付款额在第1年末的现值为295.87万元(50+50×4.9173),未确认融资费用为54.13万元(350-295.87)。(1分)

甲公司在第1年末的相关账务处理如下:

支付第1年租金

借:销售费用(或主营业务成本等) 50

贷:银行存款 50(1分)

确认使用权资产和租赁负债

借:使用权资产 295.87

租赁负债——未确认融资费用 54.13

贷:租赁负债——租赁付款额 350

问题4:2×22年1月1日:

借:租赁负债——租赁付款额 50

贷:银行存款 50

2×22年末:

借:财务费用 14.75

贷:租赁负债——未确认融资费用 14.75[(295.87-50)×6%](1分)

重新计量前的租赁负债账面价值=295.87-50+14.75=260.62(万元)。

重新计量后的年租金=50/100×106=53(万元)。

重新计量后的租赁负债账面价值=53+53×4.2124=276.26(万元)。(1分)

借:使用权资产 15.64(276.26-260.62)

租赁负债——未确认融资费用 2.36

贷:租赁负债——租赁付款额 18[6×(53-50)](1分)

借:销售费用(或主营业务成本等)42.27

贷:使用权资产累计折旧42.27(295.87/7)(1分)