(1)判断华东公司(出租人)租赁类型。

租赁期届满时,乙公司可以远低于租赁到期日租赁资产公允价值的金额0.6万元购买租赁资产,华东公司认为其可以合理确定乙公司将行使购买选择权,综合考虑其他因素,与该项资产所有权有关的几乎所有风险和报酬已实质转移给乙公司,因此华东公司应将该租赁认定为融资租赁。

(2)计算租赁期开始日租赁收款额按市场利率折现的现值,确定收入和结转成本的金额。

①租赁收款额=租金×期数+购买价格=6 000×3+0.6=18 000.6(万元)。

②租赁收款额按市场利率折现的现值=6 000×(P/A,5%,3)+0.6×(P/F,5%,3)=6 000×2.7232+0.6×0.8638=16 339.72(万元)。

③按照租赁资产公允价值16 500万元与租赁收款额按市场利率折现的现值16 339.72万元两者孰低的原则,确认收入为16 339.72万元。

④计算租赁资产账面价值扣除未担保余值的现值后的余额,确定销售成本金额。

销售成本=账面价值12 000-未担保余值的现值0=12 000(万元)。

(3)编制2×20年1月1日(租赁期开始日)会计分录。

2×20年1月1日(租赁期开始日):

借:应收融资租赁款——租赁收款额 18 000.6

贷:主营业务收入 16 339.72

应收融资租赁款——未实现融资收益 1 660.88

借:主营业务成本 12 000

贷:库存商品 12 000

借:销售费用 30

贷:银行存款 30

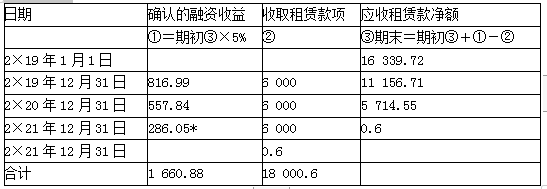

(4)计算华东公司各年融资收益,并填列下列表格。

计算华东公司各年融资收入,并填列下列表格。

由于华东公司在确定营业收入和租赁投资净额(即应收融资租赁款)时,是基于租赁资产的现值,因此,华东公司不需要重新计算租赁内含利率。

计算租赁期内各期分摊的融资收益

单位:万元

注:*作尾数调整:6 000-5 714.55+0.6=286.05。

(5)编制2×20年年末、2×21年整年、2×22年整年相关会计分录,并再次计算各年未实现融资收益摊销额。(假设不考虑行使购买选择权的分录)

①2×20年12月31日会计分录:

借:银行存款 6 000

贷:应收融资租赁款——租赁收款额 6 000

未实现融资收益摊销额=(年初租赁收款额18 000.6-年初未实现融资收益1 660.88)×5%=816.99(万元)。

借:应收融资租赁款——未实现融资收益 816.99

贷:租赁收入 816.99

②2×21年12月31日会计分录:

借:银行存款 6 000

贷:应收融资租赁款——租赁收款额 6 000

未实现融资收益摊销额=[(18 000.6-6 000)-(1 660.88-816.99)]×5%=557.84(万元)。

借:应收融资租赁款——未实现融资收益 557.84

贷:租赁收入 557.84

③2×21年12月31日会计分录:

借:银行存款 6 000

贷:应收融资租赁款——租赁收款额 6 000

未实现融资收益摊销额=1 660.88-816.99-557.84=286.05(万元)。

借:应收融资租赁款——未实现融资收益 286.05

贷:租赁收入 286.05