(1)根据资料(1),①计算A公司购买日个别报表中应确认该长期股权投资的初始投资成本金额;②计算A公司企业合并中取得B公司可辨认净资产的公允价值;③计算合并报表中应确认的合并商誉金额。

①A公司购买日个别报表中长期股权投资的初始投资成本=10000×8.21=82100(万元)。

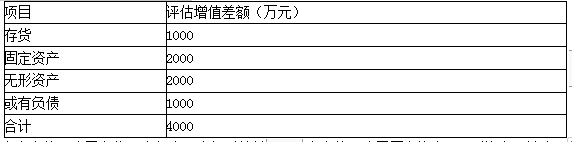

②A公司合并中取得可辨认净资产的公允价值=103000-4000×25%=102000(万元)。

或=99000+4000×75%=102000(万元)。

③合并商誉=82100-102000×80%=500(万元)。

(2)根据资料(2),①计算2×21年末B公司可辨认净资产按照购买日的公允价值持续计算的金额;②计算A公司应在合并报表确认的商誉减值损失金额,并编制合并报表中计提商誉减值准备的会计分录。

①2×21年末B公司可辨认净资产按照购买日的公允价值持续计算的账面价值=102000+调整后的净利润(5000-1000×75%-2000/5×6/12×75%-2000/10×6/12×75%)=106025(万元)。

②A公司确认的不包含商誉的资产组减值损失=0。

B公司资产组(不包括商誉)的账面价值106025万元,与可收回金额106350万元比较,说明可辨认资产未发生减值。

A公司确认的包含商誉的资产组减值损失=(106025+500/80%)-106350=300(万元)。

A公司应在合并报表中确认的商誉减值损失=300×80%=240(万元)。

借:资产减值损失 240

贷:商誉——商誉减值准备 240