(1)权益资本成本=6.25%+1.5×6%=15.25%

加权平均资本成本=9%×(1-25%)×1/2+15.25%×1/2=11%

由于项目的经营风险与公司当前资产的平均经营风险相同,且公司继续采用相同的资本结构为新项目筹资,因此,可以使用当前的加权平均资本成本作为扩建项目的折现率。

(2)

单位:万元

单位:万元

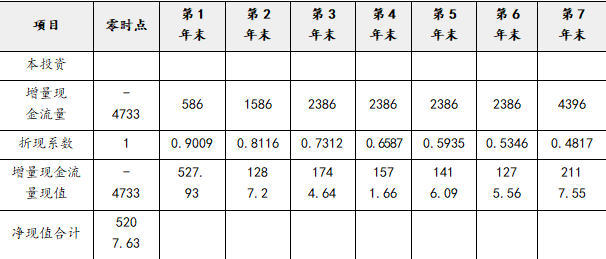

由于扩建项目的净现值大于0,该扩建项目可行。

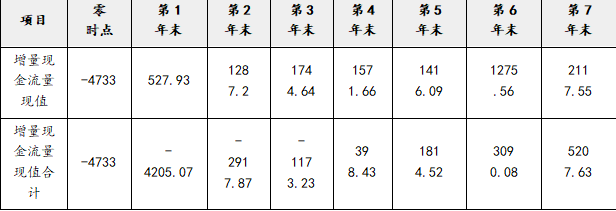

(3)

单位:万元

扩建项目的动态回收期=3+1173.23/1571.66=3.75(年),由于扩建项目的动态回收期3.75年大于类似项目的动态回收期3年,单纯从动态回收期指标角度考虑,该扩建项目不可行。但由于该扩建项目的净现值较大,而且使用寿命相同的新旧生产线的更新改造决策应以净现值指标作为决策的主要依据,动态回收期仅作为决策的辅助参考,综上考虑,甲公司仍应采纳扩建项目。

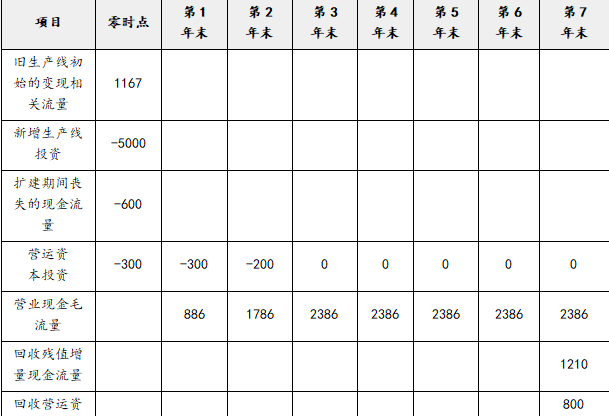

①旧生产线的年折旧额=1800×(1-5%)/10=171(万元)

目前旧生产线的账面价值=1800-171×3=1287(万元)

目前旧生产线变现现金流入量=1127+(1287-1127)×25%=1167(万元)

扩建期间减少的税后收入=200×10×(1-25%)=1500(万元)

扩建期间减少的税后变动成本=200×6×(1-25%)=900(万元)

项目扩建停产减少的净现金流入=1500-900=600(万元)

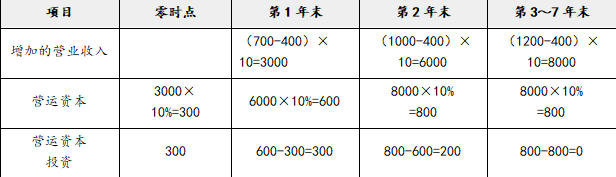

第1年年初增加的营运资本投资=(700-400)×10×10%=300(万元)

扩建项目的初始现金净流量=-5000+1167-600-300=-4733(万元)

②营运资本投资估算:

单位:万元

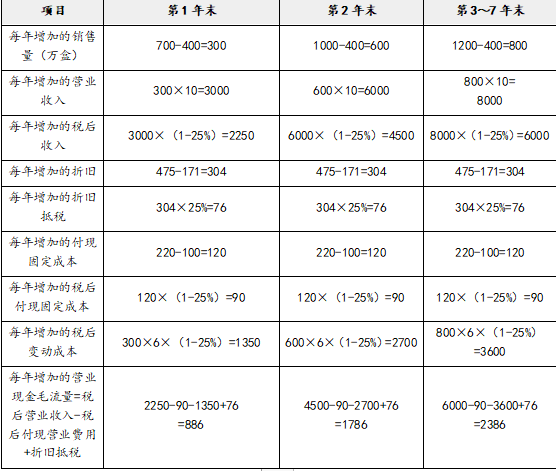

③投产后的营业现金毛流量估算:

单位:万元

新生产线的年折旧额=5000×(1-5%)/10=475(万元)

新生产线7年后的账面价值=5000-475×7=1675(万元)

④预计项目结束时旧生产线的变现流量=115-(115-1800×5%)×25%=108.75(万元)

预计项目结束时新生产线的变现流量=1200+(1675-1200)×25%=1318.75(万元)

预计项目结束时新生产线相比旧生产线回收的增量现金流量=1318.75-108.75=1210(万元)。