(1)计入炼化塔阶段的人工制造费用=45/5220×3132=27(万元)

计入炼化塔阶段的能耗及其他制造费用=(70+30)/103×82.4=80(万元)

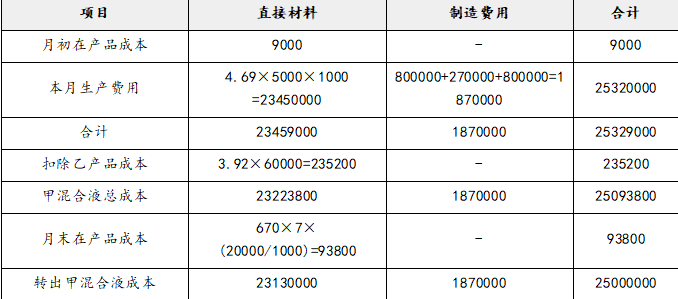

成本分配表(2022年9月,单位:元)

(2)计入冷凝阶段的人工制造费用=45-27=18(万元)

计入冷凝阶段的能耗及其他制造费用=70+30-80=20(万元)

分离点前,总成本为炼化塔转出的甲混合液成本、冷凝阶段的制造费用

分离点前总成本=25000000+420000+180000+200000=25800000(元)

丙产品可变现净值=2422×(10×1000/10000)=2422(万元)

丁产品可变现净值=2500×(9.9-0.212)×1000/10000=2422(万元)

丙产品单位成本=25800000/(2422+2422)×2422/2422000=5.326(元/千克)

丁产品单位成本=25800000/(2422+2422)×2422/2500000+0.212=5.372(元/千克)。