首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

财务成本管理

>

问答题 科布公司编制2021年的预算基础数据如下: (1)2020年第四季度的销售量为55000件。2021年预计销售量

分析

问答题 科布公司编制2021年的预算基础数据如下:

(1)2020年第四季度的销售量为55000件。2021年预计销售量如下:

预计2021年销售单价为400元。所有销售都是赊销,没有坏账。赊销款的85%在当季收回,15%在下季收回。

(2)没有期初库存产成品。公司预计2021年每季度末的库存产成品数量如下:

(3)每件产品使用5小时直接人工和3单位直接材料。直接人工每小时工资10元,直接材料每单位价格80元。2021年1月1日的库存直接材料为65700单位。2021年每季度末,公司计划直接材料库存为下季度生产所需原材料的30%,计划年末库存原材料等于年初库存原材料。公司通过赊购方式来购买原材料。有一半货款在取得原材料的当季付清,余下的一半在下一个季度付清。工资都在当月支付。

(4)每季度的固定制造费用总计为1000000元。其中,有350000元是折旧费用。除折旧费用外,其他所有的固定制造费用都在发生时以现金支付。固定制造费用分配率等于预计全年固定制造费用总额除以预计全年生产量。

(5)预计变动制造费用为每直接人工小时6元。所有的变动制造费用都在发生当季付现。固定销售和管理费用每季度总计250000元,其中包括50000元的折旧费。除折旧费用以外都在发生时以现金支付。

(6)变动销售和管理费用为每销售量10元。所有的变动销售和管理费用都在发生当季付现。公司预计每季度所得税费用为300000元,均在当季以现金支付。在第四季度将购买2000000元的设备。

(7)公司规定2021年最低现金持有量为1000000元,借款、还款均以100000元为单位,期初借,期末还。贷款年利率10%。简单起见,现金溢余不考虑短期投资。

(8)2020年12月31日的资产负债表(简表)如下:

注:所有应付账款均为原材料赊购款,固定资产主要是厂房和设备。

要求:

(1)为科布公司编制2021年每一季度和全年的销售预算。

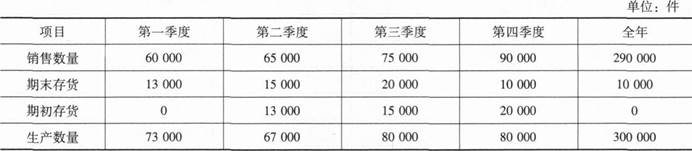

(2)为科布公司编制2021年每一季度和全年的生产预算。

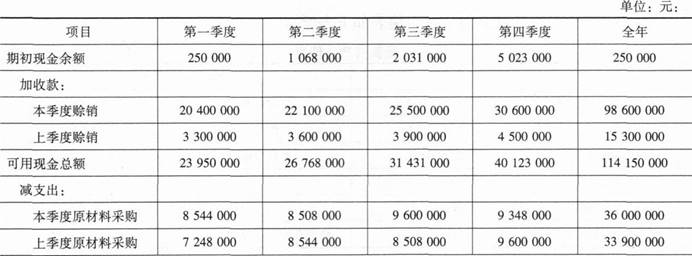

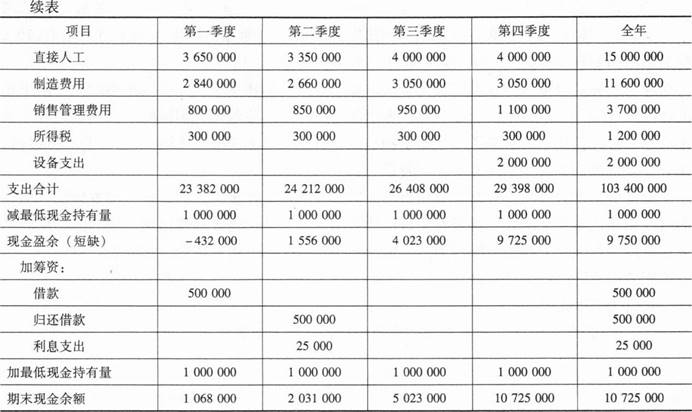

(3)为科布公司编制2021年每一季度和全年的现金预算。

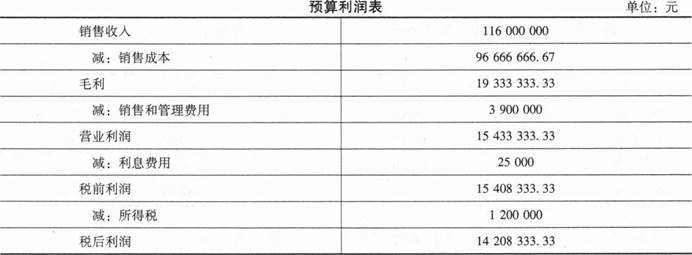

(4)为科布公司编制2021年预算利润表(无须写出计算过程)。

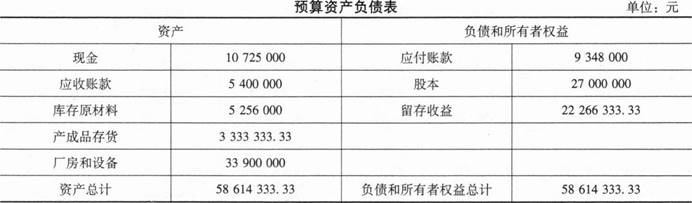

(5)为科布公司编制2021年预算资产负债表(无须写出计算过程)。

正确答案

(1)科布公司2021年每一季度和全年的销售预算如下表所示:

(2)科布公司2021年每一季度和全年的生产预算如下表所示:

(3)科布公司2021年每一季度和全年的现金预算如下表所示:

(4)科布公司2021年预算利润表如下所示:

(5)科布公司2021年预算资产负债表如下表所示:

查看解析

搜索

相关试题

单选

下列关于资本成本的说法中,正确的是( )。

A 使用风险调整法估计债务资本成本时,可比公司是行业相同、商业模式、规模、负债比率、财务状况均类似的企业 B 使用可比公司法估计债务资本成本时,可比公司是信用级别相同的企业 C 使用资本资产定价模型估计股权资本成本时,计算贝塔系数的期间与计算市场平均收益率的期间可以不同 D 使用风险调整模型估计股权资本成本时,应在公司自身债券税前资本成本的基础上上浮一定的百分比

查看

单选

对于欧式期权,下列表述中不正确的是( )。

A 股票价格上升,看涨期权的价值增加 B 执行价格越大,看跌期权的价值越大 C 股价波动率增加,看涨期权的价值增加,看跌期权的价值减少 D 期权有效期内预计发放的红利越多,看跌期权价值越大

查看

单选

公司采取激进型投资策略管理营运资本投资,产生的效果是( )。

A 资产收益较高,风险较高 B 资产收益较高,流动性较高 C 资产收益较低,风险较低 D 资产收益较低,流动性较高

查看

单选

某项目的原始投资额为1000万元,在0时点一次性投入。项目的建设期为0。投产后前4年每年的现金净流量都是400万元,项目的资本成本为10%。已知(P/A,10%

A 2.5 B 3.5 C 3.02 D 3.98

查看

单选

下列关于债券定价基本原则的表述中,不正确的是( )。

A 折现率等于债券利率时,债券价值等于债券面值 B 折现率高于债券利率时,债券价值高于债券面值 C 折现率高于债券利率时,债券价值低于债券面值 D 折现率低于债券利率时,债券价值高于债券面值

查看

单选

以甲公司股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为30元,期限6个月,6个月的无风险报酬率为3%。目前甲公司股票的价格是32元,看涨期权价格为8元

A 6.78 B 5.13 C 6.18 D 4.45

查看

单选

下列关于股利分配及其政策的说法中,正确的是( )。

A 完全市场理论认为股利政策对企业价值具有直接影响 B 税差理论认为高收入投资者因为自身边际税率高而倾向于低股利政策 C 剩余股利政策可以使得加权平均资本成本最低 D 甲公司以其持有的乙公司股票支付股利的方式是股票股利

查看

单选

下列有关业务动因、持续动因和强度动因的说法中,不正确的是( )。

A 业务动因通常以执行的次数作为作业动因,并假定执行每次作业的成本相等 B 持续动因的假设前提是,执行作业单位时间内耗用的资源是相等的 C 强度动因一般适用于某一特殊订单或某种新产品试制等 D 业务动因的精确度最差,持续动因的执行成本最昂贵

查看

单选

下列关于股利分配理论的说法中,错误的是( )。

A 税差理论认为,当股票资本利得税小于股利收益税时,应采用低现金股利支付率政策 B 客户效应理论认为,对于高收入阶层和风险偏好投资者,应采用低现金股利支付率政策 C “一鸟在手”理论认为,由于股东偏好当期股利收益胜过未来预期资本利得,应采用高现金股利支付率政策 D 代理理论认为,为缓解经营者和股东之间的代理冲突,应采用低现金股利支付率政策

查看

单选

某公司适用的所得税税率为25%,公司发行面值为1000元,票面利率为6%,每半年付息一次的永续债券,发行价格为1100元,发行费用为发行价格的5%。按照金融工具

A 4.37% B 5.82% C 5.74% D 6%

查看

刷题小程序

热门试卷

2024年注册会计师《财务成本管理》模考试卷1

2024年注册会计师《财务成本管理》模考试卷2

2024年注册会计师《财务成本管理》模考试卷3

2024年注册会计师《财务成本管理》模考试卷4

2024年注册会计师《财务成本管理》模考试卷5

2024年注册会计师《财务成本管理》模考试卷7

2024年注册会计师《财务成本管理》模考试卷8

2024年注册会计师《财务成本管理》模考试卷9

2024年注册会计师《财务成本管理》模考试卷10

2024年注册会计师《财务成本管理》预测卷1

2024年注册会计师《财务成本管理》预测卷2

2024年注册会计师《财务成本管理》预测卷3

2024年注册会计师《财务成本管理》预测卷4

2024年注册会计师《财务成本管理》预测卷5

2024年注册会计师《财务成本管理》预测卷6