(1)无风险报酬率为5年后到期的政府债券的到期收益率,即4.30%。企业信用风险补偿率=[(6.50%一3.40%)+(7.60%一3.60%)+(8.30%一4.30%)]÷3=3.70%:

税前债务资本成本=4.30%+3.70%=8%;

股权资本成本=8%×(1—25%)+5%=11%;

加权平均资本成本=8%×(1—25%)×2/(2+3)+11%×3/(2+3)=9%。

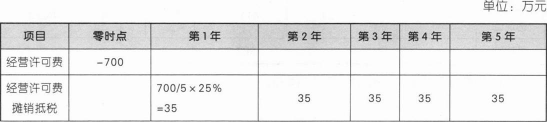

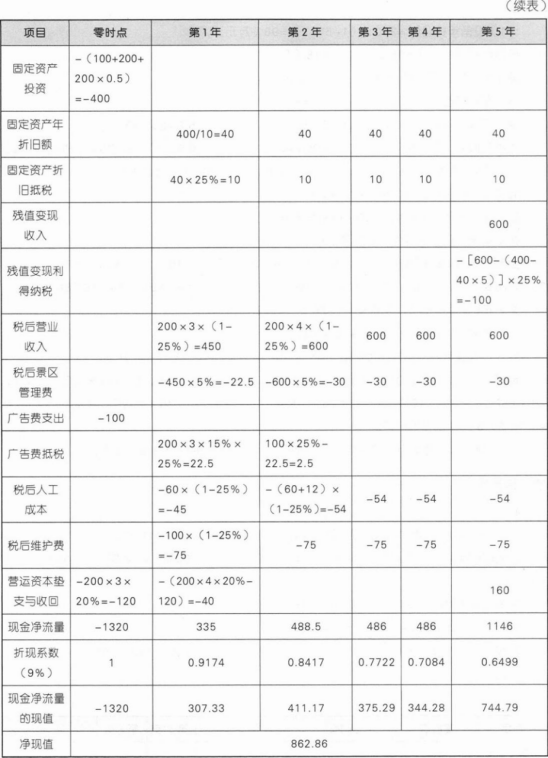

(2)

由于w项目净现值大于0,所以该项目可行。

(3)第1年营业收入=200×3×(1—10%)=540(万元),

第1年广告费抵税限额=540×15%×25%=20.25(万元),

第2—5年营业收入=200×4×(1—10%)=720(万元),

第2年广告费抵税额=100×25%一20.25=4.75(万元)。

NCFo=一1320+120—540×20%=一1308(万元),

NCF1=35+10+540×(1—25%)×(1—5%)+20.25—45—75一(720—540)×20%=294(万元),

NCF2=35+10+720×(1—25%)×(1—5%)+4.75—54—75=433.75(万元),

NCF3—4=486—600+30+720×(1—25%)×(1—5%)=429(万元),

NCF5=1146—600+30+720×(1—25%)×(1—5%)一160+720×20%=1073(万元),

净现值=一1308+294×(P/F,9%,1)+433.75×(P/F,9%,2)+429×(P/F,9%,3.)+429×(P/F,9%,4)+1073×(P/F,9%,5)=659.32(万元),

净现值变动率=(659.32—862.86)/862.86=一23.59%。

净现值对游客人次的敏感系数=一23.59%/(一10%)=2.36。