(1)在特定的业务量范围内,不随业务量变化,金额相对稳定的成本是固定成本,例如预算中的管理费用。金额随业务量的变化而成正比例变化的成本是变动成本,例如预算中的直接材料、直接人工。除固定成本、变动成本之外的成本是混合成本,例如预算中的制造费用、销售费用

(2)机器设备、专利技术等采购及其相关联的折旧摊销是以前年度决策的结果,对于本年9月属于不可控费用。总经理无权审批集团管理费,因此也属于不可控费用

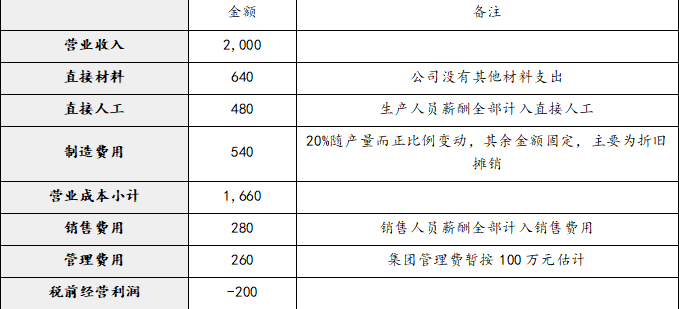

可控边际贡献=2,000-640-480-540×20%-280-(260-100)=332(万元)

(3)每台产品的直接材料=640/16=40(万元)

每台产品的直接人工=480/16=30(万元)

每台产品的销售佣金=100×10%=10(万元)

每台产品的变动制造费用=540×20%/16=6.75(万元)

接受该海外订单后税前经营利润的变化额=(100-40-30-10-6.75)×4-40=13(万元)

固定制造费用预算数=540×(1-20%)=432(万元)

预算产量16台、预算单位工时10小时、预算分配率=432/16/10=2.7(万元/小时)

固定制造费用实际数=432万元、实际产量20台

耗费差异=实际金额-预算金额=432-432=0

能力差异=预算金额-实际产量标准成本=432-20×10×2.7=-108(万元)(F)

实际单位成本=单位材料成本+单位人工成本+单位变动制造费用+单位固定制造费用=40+30+6.75+432/20=98.35(万元)。