(1)

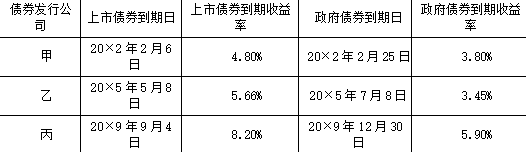

风险补偿率平均值=(4.80%+5.66%+8.20%-3.80%-3.45%-5.90%)/3=1.84%(1分)

等风险普通债券的市场利率

=无风险报酬率+风险补偿率平均值=6.16%+1.84%=8%(0.5分)

(2)

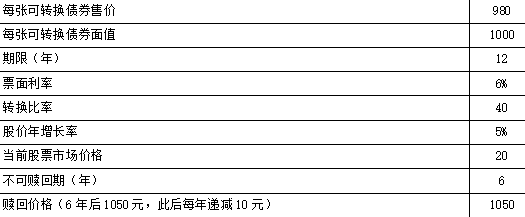

第6年末的纯债券价值

=1000×6%×(P/A,8%,6)+1000×(P/F,8%,6)

=907.574(元)(1分)

第6年末的转换价值

=20×(F/P,5%,6)×40=1072.08(元)(1分)

第6年末可转换债券的底线价值为1072.08元。(1分)

(3)

980=1000×6%×(P/A,i,6)+1072.08×(P/F,i,6)

当i=7%时,1000×6%×(P/A,i,6)+1072.08×(P/F,i,6)

=60×4.7665+1072.08×0.6663=1000.32

当i=8%时,1000×6%×(P/A,i,6)+1072.08×(P/F,i,6)

=60×4.6229+1072.08×0.6302=953

(i-7%)/(8%-7%)=(980-1000.32)/(953-1000.32)

(i-7%)/1%=0.43

i=7.43%

可转换债券的税前资本成本=7.43%(1分)

由于可转换债券的税前资本成本小于等风险普通债券的市场利率,对投资人没有吸引力,所以,方案不可行。(1分)

(4)

可转换债券筹资的优点:(1分)

①与普通债券相比,可转换债券使得公司能够以较低的利率取得资金。

②与普通股相比,可转换债券使得公司取得了以高于当前股价出售普通股的可能性。

可转换债券筹资的缺点:(1.5分)

①股价上涨风险。②股价低迷风险。③筹资成本高于纯债券。