(1)β资产=1.75÷[1+(1-25%)×(1/1)]=1

该项目的β权益=1×[1+(1-25%)×(2/3)]=1.5

权益资本成本=无风险报酬率+β权益×风险溢价=5%+1.5×7%=15.5%

项目资本成本=加权平均资本成本=12%×(1-25%)×40%+15.5%×60%=13%

(2)

单位:万元

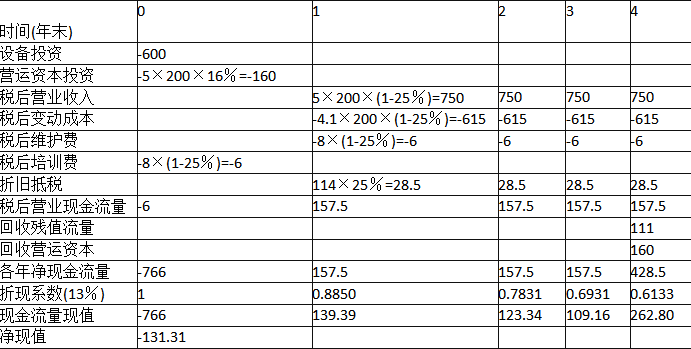

折旧=600×(1-5%)/5=114(万元)

第4年年末账面净值=600-4×114=144(万元)

变现损失=144-100=44(万元)

回收残值流量=100+44×25%=111(万元)

由于自行购置方案的净现值小于0,所以自行购置方案扩充生产能力不可行。

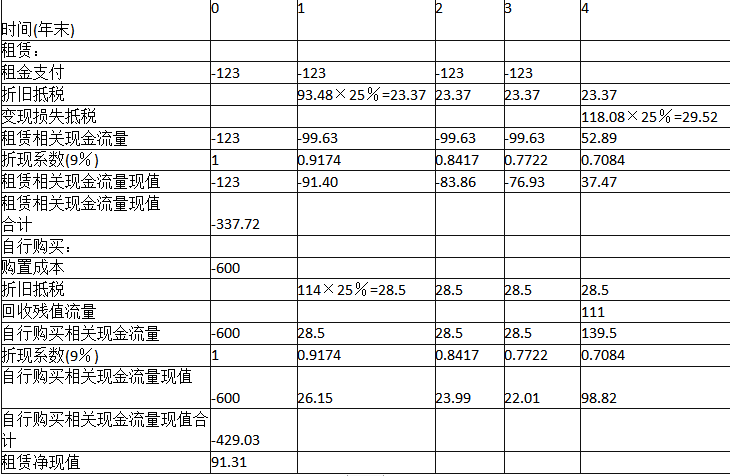

(3)租赁的税务性质判别:

租期/寿命期=4/5=80%,大于75%。

因此,该租赁为融资租赁,租金不可以直接抵税。

折现率=12%×(1-25%)=9%

单位:万元

融资租赁取得设备折旧=123×4×(1-5%)/5=93.48(万元)

第4年年末账面净值=123×4-93.48×4=118.08(万元)

(4)租赁相比较自行购置是合算的,但利用租赁设备扩充生产能力的调整净现值=-131.31+91.31=-40(万元),所以利用租赁设备来扩充生产能力也是不可行的。