首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

财务成本管理

>

问答题 甲公司是一家化工原料生产企业,只生产一种产品,产品分两个生产步骤在两个基本生产车间进行,第一车间生产的半成品转入

分析

问答题 甲公司是一家化工原料生产企业,只生产一种产品,产品分两个生产步骤在两个基本生产车间进行,第一车间生产的半成品转入半成品库,第二车间领用半成品后继续加工成产成品,半成品的发出计价采用加权平均法。甲公司采用逐步综合结转分步法计算产品成本,月末对在产品进行盘点,并按约当产量法(加权平均法)在完工产品和在产品之间分配生产费用。

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。

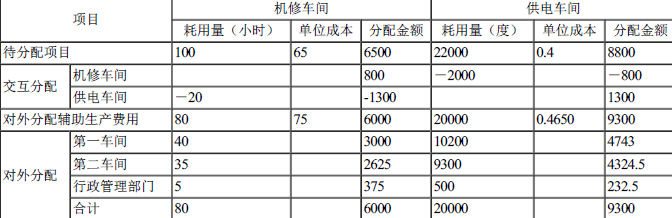

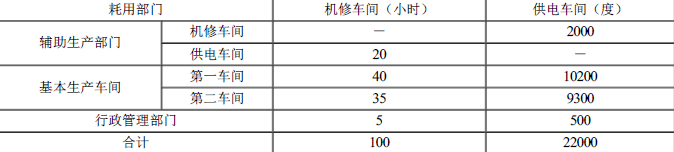

甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。

甲公司20×4年8月份的成本核算资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:吨)

(3)机修车间本月发生生产费用6500元,提供维修服务100小时;供电车间本月发生生产费用8800元,提供电力22000度。各部门耗用辅助生产车间产品或服务的情况如下:

(4)基本生产车间本月发生的生产费用(单位:元)

注:制造费用中尚未包括本月应分配的辅助生产费用。

(5)半成品收发结存情况

半成品月初结存13吨,金额46440元;本月入库70吨,本月领用71吨,月末结存12吨。

要求:

(1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。

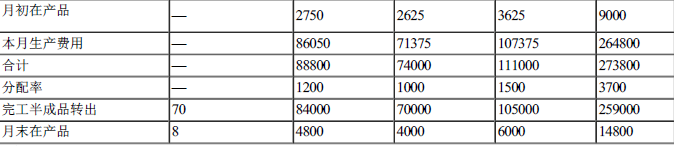

(2)编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

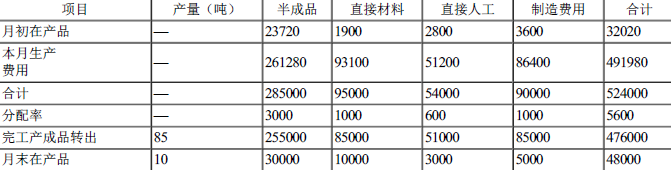

(3)编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

正确答案

(1)辅助生产费用分配表(一次交互分配法)

单位:元

(2)

第一车间半成品成本计算单

20×4年8月

单位:元

(3)第二车间产成品成本计算单

20×4年8月

单位:元

计算说明:

半成品发出单价=(46440+259000)/(13+70)=3680(元/吨)

本月半成品费用=3680×71=261280(元)

本月制造费用=79450.50+2625+4324.5=86400(元)

查看解析

搜索

相关试题

单选

甲商场某型号电视机每台售价7200元,拟进行分期付款促销活动,价款可在9个月内按月分期,每期期初等额支付。假设报价年利率12%。下列各项金额中,最接近该电视机月

A 832 B 800 C 841 D 850

查看

单选

下列关于优先股筹资的说法中,不正确的是( )。

A 同一公司优先股股东要求的必要报酬率比普通股股东低 B 与债券相比,不支付股利不会导致公司破产 C 不会增加财务风险 D 与普通股相比,发行优先股一般不会稀释股东权益

查看

单选

在信息不对称和逆向选择的情况下,根据优序融资理论,选择融资方式的先后顺序应该是( )。

A 普通股、可转换债券、优先股、公司债券、内部留存收益 B 普通股、内部留存收益、优先股、可转换债券、公司债券 C 内部留存收益、公司债券、可转换债券、优先股、普通股 D 内部留存收益、公司债券、可转换债券、普通股、优先股

查看

单选

某企业2021年年末所有者权益为2400万元,可持续增长率为10%。该企业2022年的销售增长率等于2021年的可持续增长率,其经营效率和财务政策(包括不增发新

A 30% B 40% C 50% D 60%

查看

单选

2022年8月2日,甲公司股票每股市价50元。市场上有以甲公司股票为标的资产的欧式看涨期权,每份看涨期权可买入1股股票,执行价格为48元,2022年10月26日

A 2022年10月26日,甲公司股票每股市价40元 B 2022年8月26日,甲公司股票每股市价50元 C 2022年8月26日,甲公司股票每股市价40元 D 2022年10月26日,甲公司股票每股市价50元

查看

单选

企业预期市净率为2.4,权益净利率为10%,营业净利率为20%,可持续增长率为6%,则该企业的本期市销率为( )。

A 5.09 B 2.54 C 24 D 4.8

查看

单选

甲企业上年传统利润表中的利息费用为100万元,管理用利润表中的利息费用为120万元,税前经营利润为1000万元,所得税税率为25%,假设净利润等于利润总额×(1

A 6.53 B 9.8 C 10 D 6.67

查看

单选

ABC公司股票的看涨期权和看跌期权的执行价格相同,6个月到期。已知股票的现行市价为20元,看跌期权的价格为8元。如果按照半年复利一次计算的无风险有效年利率为8%

A 13 B 3 C 2.02 D 13.98

查看

单选

下列关于财务杠杆的说法中,错误的是( )。

A 财务杠杆放大了息税前利润变化对每股收益变动的影响程度 B 财务杠杆越大,财务风险越大 C 财务杠杆系数为0,表示不存在财务风险 D 提高息税前利润可以降低财务杠杆系数

查看

单选

已知某产品的销售单价为80元,单位产品直接材料费用为24元、直接人工费用为5元、变动制造费用为6元。单位变动销售和管理费用为7元。销售收入总额为1600万元,盈

A 11.88% B 13.13% C 25% D 14.06%

查看

刷题小程序

热门试卷

2024年注册会计师《财务成本管理》模考试卷1

2024年注册会计师《财务成本管理》模考试卷2

2024年注册会计师《财务成本管理》模考试卷3

2024年注册会计师《财务成本管理》模考试卷4

2024年注册会计师《财务成本管理》模考试卷5

2024年注册会计师《财务成本管理》模考试卷7

2024年注册会计师《财务成本管理》模考试卷8

2024年注册会计师《财务成本管理》模考试卷9

2024年注册会计师《财务成本管理》模考试卷10

2024年注册会计师《财务成本管理》预测卷1

2024年注册会计师《财务成本管理》预测卷2

2024年注册会计师《财务成本管理》预测卷3

2024年注册会计师《财务成本管理》预测卷4

2024年注册会计师《财务成本管理》预测卷5

2024年注册会计师《财务成本管理》预测卷6