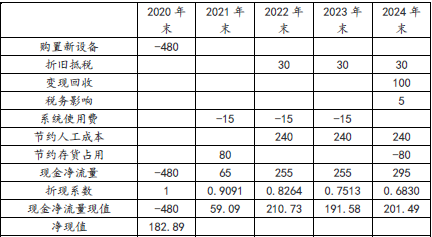

(1)折旧抵税=480/4×25%=30(万元)

2024年末税法净值=480-480/4×3=120(万元),超过回收金额,亏损可以抵税

税务影响=(120-100)×25%=5(万元)

系统使用费=-20×(1-25%)=-15(万元)

节约人工成本=32×10×(1-25%)=240(万元)

单位:万元

(2)折现回收期=3+(201.49-182.89)/201.49=3.09(年)

由于折现回收期大于要求的3年,项目不可行。

(3)优点:考虑了货币时间价值,计算简单、容易理解,可以大致评估项目流动性和风险。

缺点:未考虑回收期以后的现金流,即未评估整个项目寿命期的盈利情况;引导公司接受短期项目,放弃战略性长期项目