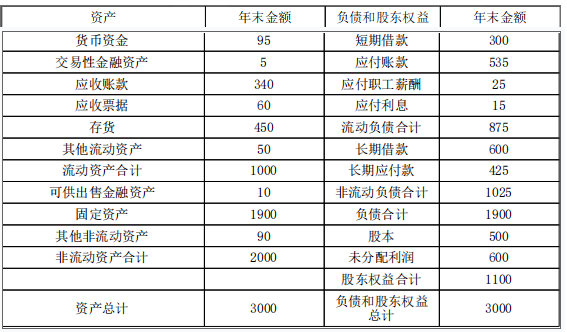

(1)

流动比率=流动资产/流动负债=1000/875=1.14

速动比率=速动资产/流动负债=(95+5+340+60)/875=0.57

现金比率=货币资金/流动负债=95/875=0.11

现金流量比率=经营活动现金流量净额/流动负债=175/875=0.2

利息保障倍数=息税前利润/利息支出=(363+72)/(72+100)=2.53

应收账款周转次数=4500/(340+60)=11.25(次)

(2)

流动比率是相对数,排除了企业规模的影响,更适合同业比较以及本企业不同历史时期的比较。

(3)

影响速动比率可信性的重要因素是应收款项的变现能力。

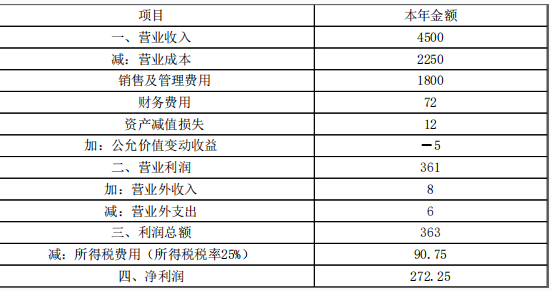

(4)

税后利息费用=(72+12+5)×(1-25%)=66.75(万元)

税后经营净利润=272.25+66.75=339(万元)

净经营资产=900+1100=2000(万元)

净经营资产净利率=339/2000×100%=16.95%

(5)

20×2年流通在外普通股加权平均股数=800+100×9/12-120×5/12=825(万股)

每股收益=272.25/825=0.33(元/股)

市盈率=33/0.33=100

20×2年末流通在外普通股股数=800+100-120=780(万股)

每股净资产=1100/780=1.41(元/股)

市净率=33/1.41=23.404

每股营业收入=4500/825=5.4545(元/股)

市销率=33/5.4545=6.05