(1)筹资净额=1050×(1-2%)=1029(元) 假设债务税前资本成本为r,则: 1000×8%×(P/A,r,5)+1000×(P/F,r,5)=1029 当r=8%,80×(P/A,8%,5)+1000×(P/F,8%,5)=1000 当r=7%,80×(P/A,7%,5)+1000×(P/F,7%,5)=1041 (r-7%)/(8%-7%)=(1029-1041)/(1000-1041) r=7%+(1029-1041)/(1000-1041)×(8%-7%)=7.29% β资产=1.75/[1+(1-25%)×1]=1 β权益=1×[1+(1-25%)×2/3]=1.5 股权资本成本=3.85%+1.5×5%=11.35% 加权平均资本成本=7.29%×(1-25%)×2/5+11.35%×3/5=9%

(2)

(3)假设息税前利润为零时的销售量为Q,则 Q×(250-180)-40-140=0 即Q=2.5714(万件)

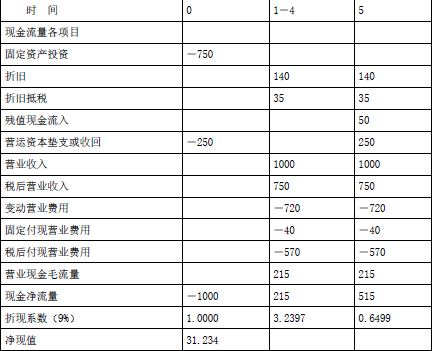

假设净现值为零时的营业现金毛流量为A,则 A×(P/A,9%,5)+(50+250)×(P/F,9%,5)-1000=0 A×3.8897+300×0.6499-1000=0 A×3.8897-805.03=0 即A=206.9645(万元) 如果此时销售量为Q,则 Q×250×(1-25%)-(Q×180+40)×(1-25%)+35=206.9645 Q×187.5-Q×135-30+35=206.9645 Q×52.5+5=206.9645 Q×52.5=201.9645 即Q=3.8469(万件)

(4)假设单价下降a元,则: 每年减少的税后销售收入=a×4×(1-25%)=3a 3a×(P/A,9%,5)=31.234 a=2.6766(元) 单价最小值=250-2.6766=247.3234(元) 单价降低4%时减少的税后销售收入为: 250×4%×4×(1-25%)=30(万元) 减少的税后销售收入形成净现值的减少是: 30×(P/A,9%,5)=116.691(万元) 单价的敏感系数=(-116.691/31.234)/(-4%)=93.4