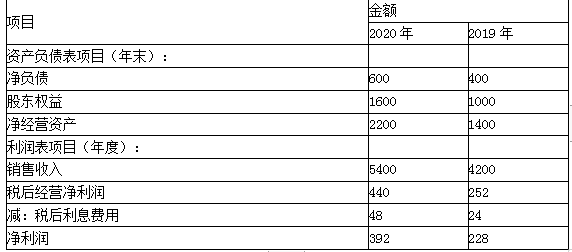

(1)2019年:

净经营资产净利率

=税后经营净利润/净经营资产= 252/1400×100%=18%

经营差异率=净经营资产净利率-税后利息率

税后利息率=税后利息费用/净负债=24/400×100%=6%

经营差异率=净经营资产净利率-税后利息率

=18%-6%=12%

杠杆贡献率=经营差异率×净财务杠杆

=12%×(400/1000)=4.8%

2020年:净经营资产净利率=440/2200×100%=20%

税后利息率=48/600×100%=8%

经营差异率=20%-8%=12%

杠杆贡献率=12%×(600/1600)=4.5%

(2)权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2019年权益净利率

=18%+(18%-6%)×(400/1000)=22.8% (1)

替换净经营资产净利率:

20%+(20%-6%)×(400/1000)=25.6% (2)

替换税后利息率:

20%+(20%-8%)×(400/1000)=24.8% (3)

替换净财务杠杆:

20%+(20%-8%)×(600/1600)=24.5% (4)

净经营资产净利率提高对于权益净利率变动影响

=(2)-(1)=25.6%-22.8%=2.8%

税后利息率提高对于权益净利率变动影响

=(3)-(2)=24.8%-25.6%=-0.8%

净财务杠杆下降对于权益净利率影响

=(4)-(3)=24.5%-24.8%=-0.3%

2020年权益净利率-2019年权益净利率

=24.5%-22.8%=1.7%

综上可知:

净经营资产净利率提高使得权益净利率提高2.8%,税后利息率提高导致权益净利率下降0.8%,净财务杠杆下降导致权益净利率下降0.3%。三者共同影响使得2020年权益净利率比2019年权益净利率提高1.7%。

(3)2021年净经营资产净利率+(2021年净经营资产净利率-8%)×(600/1600)=25%

解得:2021年净经营资产净利率=20.36%

2021年净经营资产净利率=净经营资产周转次数×销售税后经营净利率

2021年税后经营净利率=20.36%/3=6.79%

2021年销售税后经营净利率至少达到6.79%才能实现权益净利率为25%的目标。