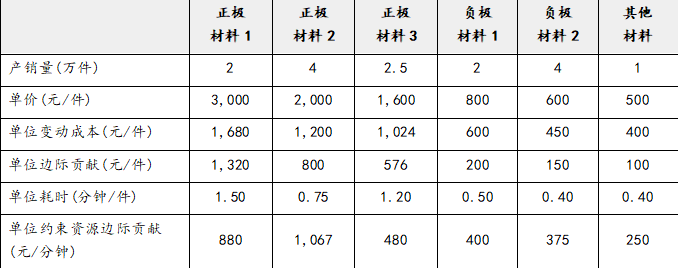

(1)由于3种正极材料的单位约束资源边际贡献更高,应优先安排其生产销售:

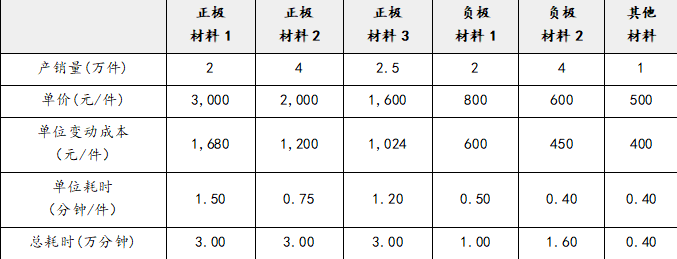

3种舍弃材料原先共耗费关键设备3万分钟[=1+1.6+0.4]生产时间,按照题目要求,1.5万分钟转给正极材料1,1.5万分钟转给正极材料2,新的生产计划如下:

正极材料1:4.5万分钟生产3万件[=4.5/1.5]

正极材料2:4.5万分钟生产6万件[=4.5/0.75]

正极材料3:3万分钟生产2.5万件[=3/1.2]

(2)调整产品结构后,增产前:

营业收入=3×3,000×(1-20%)+6×2,000×(1-20%)+2.5×1,600×(1-20%)=20,000(万元)

变动成本=3×1,680+6×1,200+2.5×1,024=14,800(万元)

调整产品结构后,增产后:

营业收入=20,000×(1+50%)=30,000(万元)

变动成本=14,800×(1+50%)=22,200(万元)

边际贡献率=1-22,200/30,000=26%

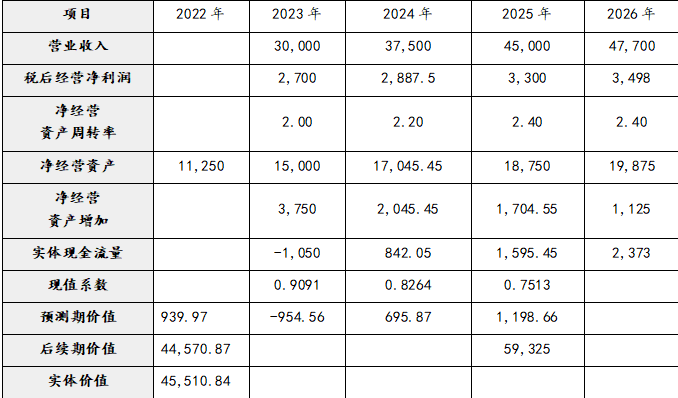

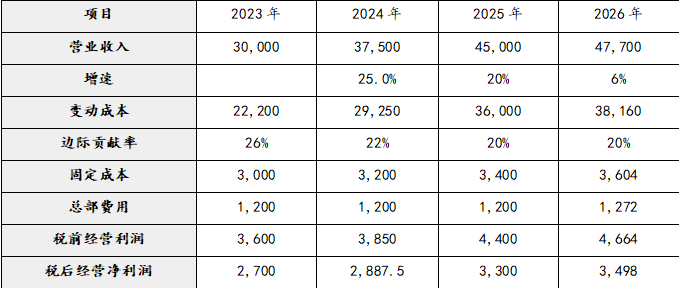

(3)相关预测如下表所示(单位:万元)

(4)相关预测如下表所示(单位:万元)