(1)股权资本成本=6.6%×(1—25%)+4.1%=9.05%

加权平均资本成本=6.6%×(1—25%)×50%+9.05%×50%=7%

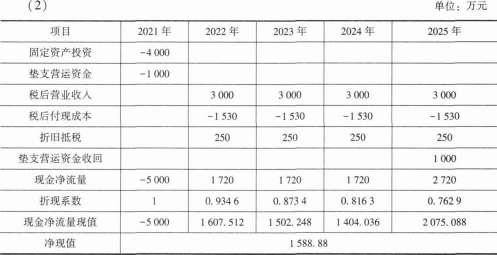

由于净现值大于0,所以值得投资。

(3)投资新项目的净利润

=6000+(4000—1440—600—1000—2500×6.6%)×(1—25%)

=6596.25(万元)

投资新项目的权益净利率=6596.25/(24000+2500+6596.25)×100%=19.93%

不投资新项目的权益净利率=6000/(24000+6000)×100%=20%

管理层不应该投资新项目。

理由:投资新项目的权益净利率低于20%。

(4)甲公司不应以权益净利率为关键绩效指标来考核管理层的投资行为。

理由:权益净利率和净现值的决策不一致。用权益净利率会使得管理层放弃净现值为正的项目,将导致错误的价值导向和管理缺失。

(5)关键绩效指标法的主要优点:一是使企业的业绩评价与企业战略目标密切相关,有利于企业战略目标的实现;二是通过识别价值创造模式把握关键价值驱动因素,能够更有效地实现企业价值增值目标;三是评价指标数量相对较少,易于理解和使用,实施成本相对较低,有利于推广实施。

缺点:关键绩效指标的选取需要透彻理解企业价值创造模式和战略目标,有效识别企业核心业务流程和关键价值驱动因素,指标体系设计不当将导致错误的价值导向和管理缺失。