(1)

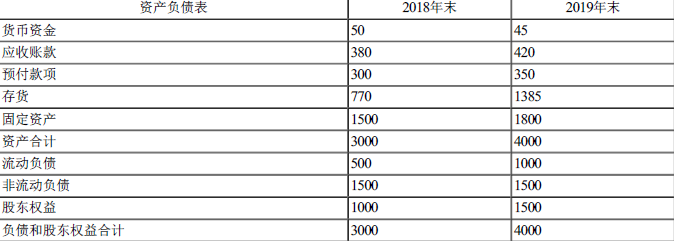

2019年应收账款平均账面净值=(380+420)/2=400(万元)

2019年应收账款平均余额(含坏账准备)=400/(1-10%)=444.44(万元)

应收账款周转次数=3000/444.44=6.75(次)(1分)

2019年流通在外普通股加权平均股数=100+50×6/12-20×3/12=120(万股)

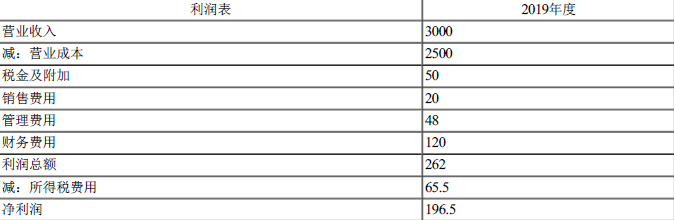

每股收益=196.5/120=1.64(元)

市盈率=25/1.64=15.24(1分)

(2)

甲公司营业净利率=196.5/3000×100%=6.55%(1分)

甲公司总资产周转次数=3000/[(3000+4000)/2]=0.86(次)(1分)

甲公司权益乘数=[(3000+4000)/2]/[(1000+1500)/2]=2.8(1分)

(3)

甲公司权益净利率=6.55%×0.86×2.8=15.77%

行业权益净利率=6%×1.2×2.5=18%

营业净利率差异造成的权益净利率差异=6.55%×1.2×2.5-6%×1.2×2.5=1.65%(1分)

总资产周转次数差异造成的权益净利率差异=6.55%×0.86×2.5-6.55%×1.2×2.5=-5.57%(1分)

权益乘数差异造成的权益净利率差异=6.55%×0.86×2.8-6.55%×0.86×2.5=1.69%(1分)

(4)通过分析可知,造成甲公司权益净利率低于行业平均水平的最主要因素是甲公司的总资产周转次数低于行业平均水平。(1分)