首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

财务成本管理

>

案例题 甲公司是一家制造企业,生产A、B两种产品,产品分两个步骤在两个基本生产车间进行。第一车间将原材料手工加工成同一规

分析

案例题 甲公司是一家制造企业,生产A、B两种产品,产品分两个步骤在两个基本生产车间进行。第一车间将原材料手工加工成同一规格型号的毛坯,转入半成品库;第二车间领用毛坯后,利用机器设备继续加工,生产出A、B两种产品,每件产品耗用一件毛坯。公司根据客户订单分批组织生产,不同批次转换时,需要调整机器设备。甲公司分车间采用不同的成本核算方法:

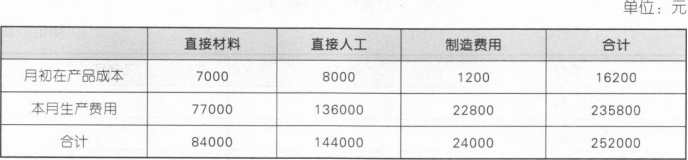

第一车间采用品种法。原材料在开工时一次投入,其他费用陆续均匀发生。生产成本采用约当产量法(假设在产品存货发出采用加权平均法)在完工半成品和月末在产品之间进行分配。完工半成品按实际成本转入半成品库,发出计价采用加权平均法。

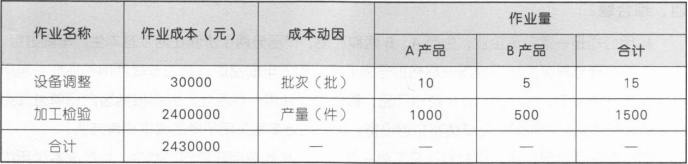

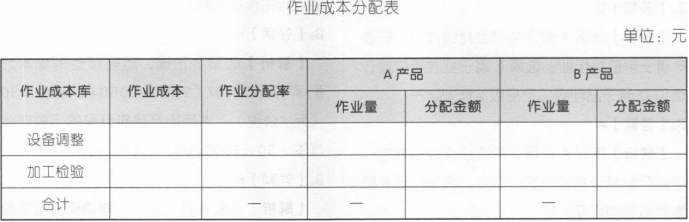

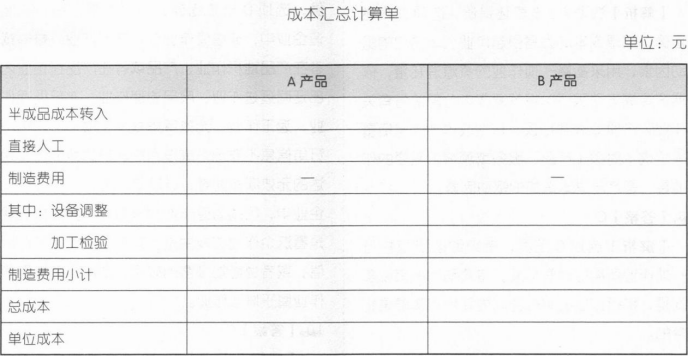

第二车间采用分批法和作业成本法相结合的方法。第二车间分批组织生产,当月开工当月完工,无月初月末在产品。除耗用第一车间的半成品外,不再耗用其他材料,耗用的半成品在生产开始时一次投入,直接人工费用陆续均匀发生。由于第二车间是自动化机器加工车间,制造费用在总成本中比重较高,公司采用作业成本法按实际分配率分配制造费用。

2021年9月,相关成本资料如下:

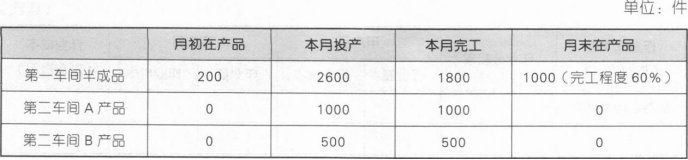

(1)本月半成品、A产品、B产品的产量。

(2)月初半成品库存400件,单位平均成本127.5元。

(3)第一车间月初在产品成本和本月生产费用。

(4)第二车间本月直接人工成本。

(5)第二车间本月制造费用。

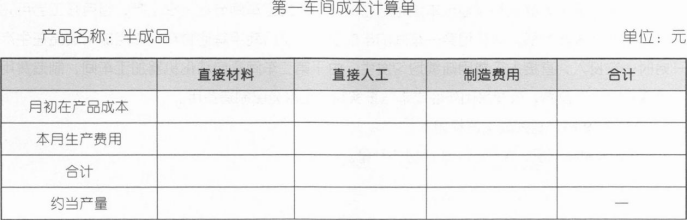

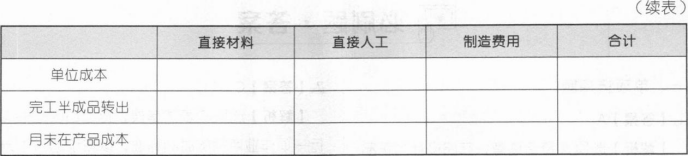

要求:(1)编制第一车间成本计算单。

(2)计算半成品发出的加权平均单位成本。

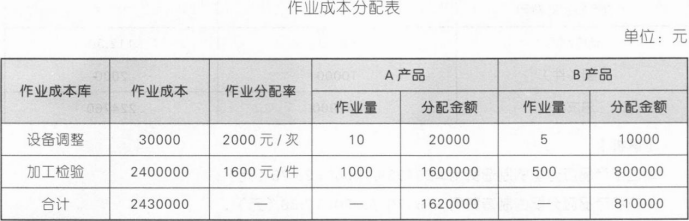

(3)编制第二车间作业成本分配表。

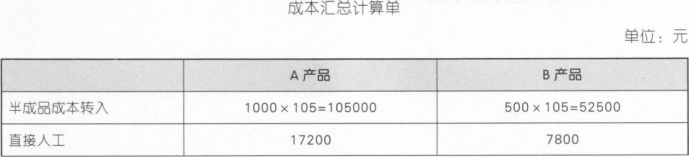

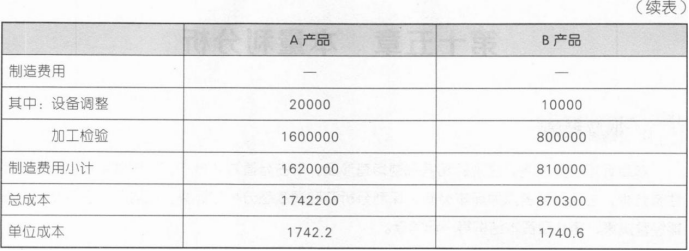

(4)编制A、B产品成本汇总计算单。

备注:主观题的表格是图片,无法在图片上填写。

正确答案

(1)

?

单位产品直接材料成本=84000÷(1800+1000×100%)=30(元/件);

单位产品直接人工成本=144000÷(1800+1000×60%)=60(元/件);

单位产品制造费用=24000÷(1800+1000×60%)=10(元/件)。

(2)

半成品发出的加权平均单位成本=(400×127.5+180000)÷(400+1800)=105(元/件)。

(3)

?

(4)

?

查看解析

搜索

相关试题

单选

某公司根据存货模型确定的最佳现金持有量为100000元,有价证券的年利率为10%。在最佳现金持有量下,该公司与现金持有量相关的现金使用总成本为( )元。

A 5000 B 10000 C 15000 D 20000

查看

单选

甲公司采用配股方式进行融资。每10股配2股,配股前股价为6.2元,配股价为5元。 如果除权日股价为5.85元,所有股东都参加了配股,除权日股价下跌( )。

A 2.42% B 2.50% C 2.56% D 5.65%

查看

单选

已知风险组合M的期望报酬率和标准差分别为15%和20%,证券市场上长期政府债券的票面利率为7%,到期收益率为8%。假设某投资者自有资金总额为100万元,其中有2

A 16.4%和24% B 13.6%和16% C 13.4%和16% D 13.5%和15%

查看

单选

甲公司拟投资于两种证券X和Y,两种证券期望报酬率的相关系数为0.3,根据投资X和Y的不同资金比例测算,投资组合期望报酬率与标准差的关系如下图所示,甲公司投资组合

A XR曲线 B X、Y点 C RY曲线 D XRY曲线

查看

单选

某企业正在编制“直接材料预算”,上年末“应付账款”余额是8000元。预算年度1月份期初存量是500千克,生产需要量是1800千克,预计期末存量是400千克,材料

A 8160 B 16160 C 10160 D 21600

查看

单选

下列各项中,符合流动性溢价理论的是( )。

A 长期即期利率是短期即期利率的无偏估计 B 不同期限的债券市场互不相关 C 不同期限的债券可以相互替代,但是不能完全替代 D 不同期限的即期利率水平完全由各个期限市场上供求关系决定

查看

单选

公司今年的每股收益为1元,分配股利0.2元/股。该公司净利润和股利的增长率都是6%,公司股票报酬率与市场组合报酬率的相关系数为0.8,公司股票报酬率的标准差为1

A 无风险利率为3.5% B 股权资本成本为8.5% C 股票的贝塔系数为1.1 D 内在市盈率为8

查看

单选

甲公司的现金控制上限为20万元,下限为8万元,目前的现金余额为25万元,则下列说法正确的是( )。

A 应该购买5万元的有价证券 B 应该购买17万元的有价证券 C 应该购买11万元的有价证券 D 应该购买13万元的有价证券

查看

单选

假设不考虑其他因素,下列关于债务资本成本的说法中,不正确的是( )。

A 作为投资决策和企业价值评估依据的资本成本,应该是未来借入新债务的成本,而不是现有债务的历史成本 B 因为公司可以违约,所以理论上不能将承诺收益率作为债务资本成本,而应该将期望收益率作为债务资本成本 C 由于多数公司的违约风险不大或者违约风险较难估计,实务中往往把债务的期望收益率作为债务资本成本 D 用于资本预算的资本成本通常只考虑长期债务,而忽略各种短期债务

查看

单选

甲公司2022年9月的实际产量为5000件,实际工时为6000小时,实际支付的工人工资为90000元,预算产量为6000件,标准工资率为18元/小时,标准单位工

A 直接人工工资率差异为-18000元 B 直接人工效率差异为-10800元 C 直接人工成本差异为-28800元 D 直接人工工资率差异为-10800元

查看

刷题小程序

热门试卷

2024年注册会计师《财务成本管理》模考试卷1

2024年注册会计师《财务成本管理》模考试卷2

2024年注册会计师《财务成本管理》模考试卷3

2024年注册会计师《财务成本管理》模考试卷4

2024年注册会计师《财务成本管理》模考试卷5

2024年注册会计师《财务成本管理》模考试卷7

2024年注册会计师《财务成本管理》模考试卷8

2024年注册会计师《财务成本管理》模考试卷9

2024年注册会计师《财务成本管理》模考试卷10

2024年注册会计师《财务成本管理》预测卷1

2024年注册会计师《财务成本管理》预测卷2

2024年注册会计师《财务成本管理》预测卷3

2024年注册会计师《财务成本管理》预测卷4

2024年注册会计师《财务成本管理》预测卷5

2024年注册会计师《财务成本管理》预测卷6