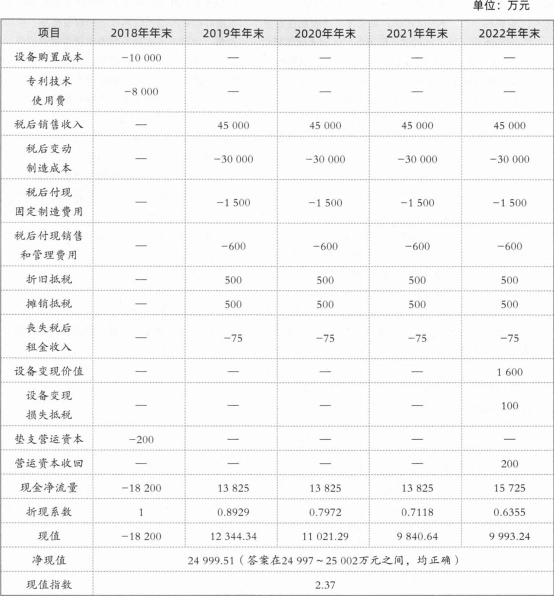

(1)

(2)净现值大于0,现值指数大于1,该项目可行。

(3)相同点:净现值和现值指数都考虑了货币时间价值,都能反映项目投资报酬率高于或低于资本成本,但都没有揭示项目本身可以达到的报酬率是多少,都没有消除项目期限差异的影响。

不同点:净现值是绝对数,反映投资的效益;现值指数是相对数,反映投资的效率。净现值没有消除项目规模差异的影响;现值指数消除了项目规模差异的影响。对于独立项目,净现值>0,项目可行,现值指数>1,项目可行;对于互斥项目,按净现值最高选择投资项目,与股东财富最大化目标一致,按现值指数最高选择投资项目,不一定与股东财富最大化目标一致。

提示:

(1)厂房租金于每年年末收取,2018年厂房处于对外出租状态,因此2018年年末可以正常取得租金收入,不会因为实施该项目而丧失2018年的租金收入;如果实施该项目,甲公司将丧失2019年~2022年的租金收入,这四年间的租金收入为实施该项目的机会成本。

(2)原始投资额包括固定资产投资、无形资产投资和营运资金垫支。

(3)设备每年的折旧额=10000/5=2000(万元)

项目终结期设备的账面价值=10000—2000×4=2000(万元)

项目终结期设备的变现净收入=1600(万元)

设备变现损失抵税=(2000—1600)×25%=100(万元)

现值指数=(12344.34+11021.29+9840.64+9993.24)/18200=2.37